Declarația de venituri a mărimii comune prezintă fiecare element rând care este disponibil în contul de profit și pierdere al companiei sub forma procentului relativ al vânzărilor și ajută la analiza articolelor care determină profiturile companiei.

Ce este analiza comună a declarației de venit?

Termenul „declarație de venit comună” se referă la prezentarea tuturor elementelor rând într-o declarație de venit într-o coloană separată sub forma procentelor relative din totalul vânzărilor în primul rând. Nu este un alt tip de declarație de profit, ci este doar un tip de tehnică utilizată de managerii financiari pentru a analiza declarația de profit și pierdere a unei companii.

- În analiza situațiilor financiare, este utilizată pentru a compara companiile care operează în aceleași industrii sau în diferite industrii sau pentru a compara performanța aceleiași companii pe perioade de timp diferite.

- În plus, ajută un analist financiar să stabilească o relație între fiecare cont din contul de profit și pierdere și, în cele din urmă, ajută la stabilirea modului în care fiecare cont afectează rentabilitatea totală.

- Din perspectiva unui investitor, acesta oferă o imagine clară a diferitelor conturi de cheltuieli, care sunt scăzute din totalul vânzărilor pentru a genera venitul net.

Exemple de format de declarație de venit cu dimensiuni comune

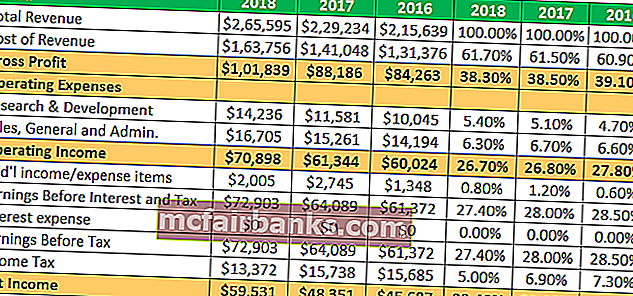

Să luăm exemplul Apple Inc. pentru a înțelege conceptul și a vedea tendința financiară din ultimii trei ani.

Toată suma în milioane

De exemplu, se poate observa că marja de profit brut și marja de venit din exploatare au fost destul de stabile în ultimii trei ani financiari. Cu toate acestea, venitul net a cunoscut o ușoară îmbunătățire în aceeași perioadă. Un analist poate face o scufundare suplimentară pentru a determina motivul din spatele aceluiași, pentru a face o perspectivă mai semnificativă.

Aici puteți descărca șablonul Excel detaliat.

Format de dimensiune comună a declarației de venit a lui Colgate

- Marja de profit brut a lui Colgate a rămas întotdeauna peste 50% în toți acești ani.

- Cheltuielile SG&A au scăzut de la 36,1% în 2007 la 34,1 în 2005.

- Ratele efective de impozitare au crescut la 44% în 2015, comparativ cu o medie de 32-33% în anii anteriori.

- Venitul din exploatare a scăzut semnificativ în 2015.

- Venitul net a scăzut substanțial la mai puțin de 10%.

Avantajele analizei obișnuite a declarațiilor de venit

- A ajută un utilizator financiar să înțeleagă situația veniturilor mai clar în ceea ce privește raportul sau procentul fiecărui articol din contul de profit și pierdere ca procent din vânzările totale ale companiei.

- Ajută un analist să constate tendința cu privire la ponderea procentuală a fiecărui element din contul de profit și pierdere și impactul acestora asupra venitului net al companiei.

- Un analist financiar poate utiliza o declarație de profit și mărime comună pentru a compara performanțele financiare ale diferitelor entități dintr-o privire, deoarece fiecare articol este exprimat în termeni de procent din vânzările totale.

Dezavantaje

- Mulți experți financiari consideră că declarația de profit și mărime comună este inutilă, deoarece nu există nicio proporție standard aprobată din fiecare articol în raport cu vânzările totale.

- Dacă an după an pregătirea declarației de profit și pierdere a unei anumite companii nu este o bază consistentă, atunci efectuați orice studiu comparativ al declarației de profit și pierdere a declarației de mărime obișnuită poate ajunge să fie înșelătoare.

Prescripţie

- Nu ajută în procesul decizional, deoarece nu există o proporție standard aprobată în ceea ce privește componenta din contul de profit și pierdere ca procent din vânzările totale.

- În cazul în care există o lipsă de coerență în pregătirea situațiilor financiare din cauza modificărilor principiilor contabile, conceptelor, convențiilor. O declarație de venit obișnuită devine destul de irelevantă.

- Este imposibil să ignori efectele vitrinei în situațiile financiare. Cu toate acestea, nu reușește să descopere același lucru pentru a furniza efectul real al fiecărui cont de cheltuieli asupra venitului net.

- De asemenea, nu reușește să distingă elementele calitative în timp ce evaluează performanța unei companii.

- Nu transmite înregistrări adecvate în perioadele de fluctuații sezoniere în diferite componente ale declarației de venit. Ca atare, nu reușește să furnizeze informații precise utilizatorilor financiari ai declarației.

Concluzie

În concluzie, se poate spune că declarația de venituri a mărimii comune facilitează compararea ușoară. Face analiza mult mai ușoară, astfel încât analistul să poată vedea ceea ce conduce efectiv la profitul unei companii și apoi să compare această performanță cu colegii săi. Acesta permite unui analist să analizeze modul în care performanța s-a schimbat de-a lungul perioadei de timp. Din perspectiva investitorului, o declarație de profit și mărime comună ajută la identificarea tiparelor în performanța companiei pe care o declarație de profit brut nu le poate descoperi.