Ce este vitrina în contabilitate?

Vitrina în contabilitate se referă la manipularea făcută intenționat de către conducerea companiei în situațiile financiare pentru a prezenta o imagine mai favorabilă a companiei în fața utilizatorilor situației financiare înainte ca aceasta să fie publicată în public.

Vitrina în contabilitate înseamnă un efort depus de conducere pentru a îmbunătăți aspectul situațiilor financiare ale unei companii înainte ca acestea să fie publicate public. Este o manipulare a situațiilor financiare pentru a arăta rezultate mai favorabile ale afacerii. Se face pentru a induce în eroare investitorii. Companiile și fondurile mutuale îl pot folosi.

- Se face atunci când o companie / afacere are un număr mare de acționari, iar conducerea vrea să proiecteze investitorilor / acționarilor că afacerea se descurcă bine și dorește ca informațiile lor financiare să pară atrăgătoare pentru ei.

- Se face deoarece poziția financiară a unei companii este unul dintre parametrii critici și joacă un rol crucial în aducerea de noi oportunități de afaceri, investitori și acționari.

- Vitrina poate induce în eroare investitorii și alte părți interesate care nu au cunoștințele operaționale adecvate ale afacerii.

- În cadrul activităților deținute îndeaproape, aceasta nu se realizează, deoarece proprietarii sunt conștienți de performanța companiei.

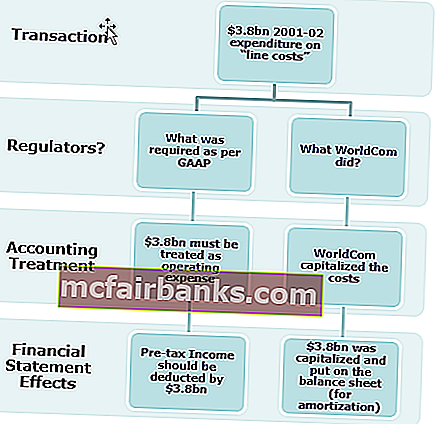

Exemplu de dressing pentru ferestre (WorldCom)

Cazul Worldcom este unul dintre cele mai infame exemple de amenajare a ferestrelor, care a fost realizat prin umflarea câștigurilor prin capitalizarea necorespunzătoare a cheltuielilor. WorldCom a declarat faliment în iulie 2002. Directorii șefi de contabilitate și finanțe acuzați de fraudă a valorilor mobiliare.

Scopul Vitrinei în Contabilitate

- Acționarii și acționarii potențiali vor fi interesați să investească în companie dacă aspectul financiar este bun.

- Este util să căutați fonduri de la investitori sau să obțineți orice împrumut.

- Prețul acțiunilor companiei va crește dacă performanța financiară este bună.

- Evitarea fiscală se poate face prin rezultate financiare slabe.

- Pentru a acoperi deciziile slabe de management luate.

- Îmbunătățește poziția de lichiditate a afacerii;

- Pentru a arăta un profit stabil și rezultate pentru companie.

- Se face pentru a asigura stabilitatea financiară a companiei către creditorii de bani.

- Se face pentru a obține rezultate financiare vizate.

- Se face pentru a prezenta o bună rentabilitate a investiției.

- Pentru a crește bonusul de performanță pentru echipa de management pe baza profiturilor supraevaluate.

- Pentru a acoperi starea reală a activității în cazul în care afacerea se apropie de insolvență.

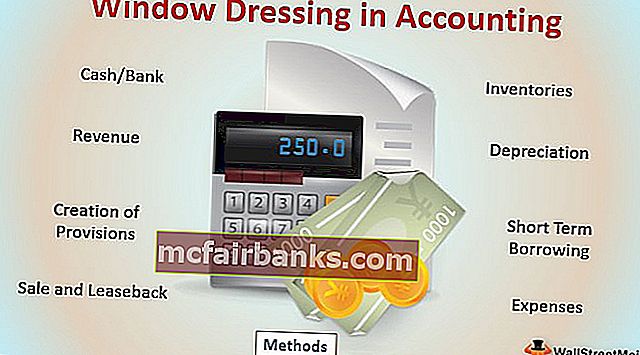

Metode de top pentru îmbrăcămintea ferestrelor în contabilitate

- Numerar / Bancă: Amânarea plății către furnizori, astfel încât la sfârșitul perioadei de raportare, soldul numerar / bancar să fie ridicat. Vânzarea activelor vechi, astfel încât soldul de numerar să se îmbunătățească și să arate o poziție de lichiditate mai bună, în același timp soldul activelor fixe nu va diferi prea mult, deoarece este un activ vechi cu amortizare mai mare.

- Stocuri: Schimbarea evaluării stocurilor pentru a crește sau micșora profiturile.

- Venituri: companiile vând produse la un preț redus sau oferă oferte speciale pentru a crește vânzările la sfârșitul anului, astfel încât performanța financiară a companiei să arate mai bine.

- Amortizare: Schimbarea metodei de amortizare de la amortizarea accelerată la metoda de amortizare liniară, astfel încât profiturile să fie îmbunătățite.

- Crearea provizioanelor: Conform conceptului de prudență în contabilitate, necesită înregistrarea cheltuielilor și a pasivelor cât mai curând posibil, dar veniturile numai atunci când sunt realizate sau asigurate. În cazul în care se creează un provizion în exces, acesta poate reduce profiturile și poate reduce plata impozitelor corespunzătoare.

- Împrumut pe termen scurt : Împrumut pe termen scurt se obține pentru a menține poziția de lichiditate a organizației

- Vânzare și leasing: vânzarea activelor înainte de sfârșitul exercițiului financiar și folosirea banilor pentru finanțarea afacerii și menținerea poziției de lichiditate și închirierea acesteia pe termen mai lung pentru operațiunile comerciale.

- Cheltuieli: Prezentarea cheltuielilor de capital ca venituri pentru subevaluarea profiturilor;

Cele menționate mai sus sunt câteva idei pentru vitrina în contabilitate; există multe alte modalități prin care mijloacele financiare pot fi manipulate și prezentate în funcție de necesitățile managementului.

Geamurile se fac în principal pentru a crește prețul acțiunilor și pentru a determina potențialii investitori să se intereseze de afacere. Acest concept este lipsit de etică, deoarece este înșelător și este doar un avantaj pe termen scurt, deoarece nu are decât să beneficieze de perioada viitoare.

Cum se identifică vitrina în contabilitate?

Vitrina în contabilitate poate fi observată printr-o analiză și o comparație adecvate a situațiilor financiare. Parametrii financiari și alte componente ar trebui revizuite în mod corespunzător pentru a înțelege starea afacerii.

Următoarele pot fi analizate în situațiile financiare ale companiei pentru a identifica vitrina.

- Îmbunătățirea soldului de numerar datorită împrumuturilor pe termen scurt sau fluxului de numerar din activități neoperative. Revizuirea corespunzătoare ar trebui făcută pe situația fluxurilor de numerar pentru a verifica care activitate a dus la intrarea de numerar.

- Creșterea sau scăderea neobișnuită a oricăruia dintre soldurile contului și efectul acestora asupra situațiilor financiare

- Modificarea politicii contabile în cursul anului, cum ar fi modificarea evaluării stocurilor, modificarea metodei de amortizare etc.

- Îmbunătățirea vânzărilor datorită reducerilor enorme și creșterii datoriilor comerciale;

Concluzie

Vitrina în contabilitate este o abordare pe termen scurt pentru a face ca situațiile financiare și portofoliile să arate mai bine și mai atrăgătoare decât sunt cu adevărat. Se face pentru a induce în eroare investitorii din performanța reală. Este o practică lipsită de etică, deoarece implică înșelăciune și se face în interesul conducerii.