Diferențe între anul fiscal și anul calendaristic

Există două tipuri de ani care predomină în lumea corporativă. Acești doi ani sunt anul fiscal și anul calendaristic . Asemănarea dintre acești ani este că aceștia durează pentru o perioadă totală de 365 de zile sau douăsprezece luni consecutive. Anul calendaristic începe la prima ianuarie și se termină pe 31 decembrie în fiecare an, în timp ce anul fiscal poate începe în orice zi a anului, dar se va încheia exact în ziua a 365 a acelui an. Ambii ani au o perioadă totală de douăsprezece luni consecutive.

Ce este anul fiscal?

Un an fiscal poate fi definit ca un an în care organizațiile / firmele / companiile / entitățile de afaceri preferă să își pregătească rapoartele financiare pentru anul respectiv. Este posibil ca anul acesta să nu fie același în toate țările. Într-o metodă de raportare a anului fiscal, companiile pot alege să își întocmească situațiile financiare pe o bază diferită de douăsprezece luni și nu la fel ca anul calendaristic.

Este folosit 12 luni pentru calcularea și pregătirea situațiilor financiare anuale („anuale”) în întreprinderi și alte organizații din întreaga lume.

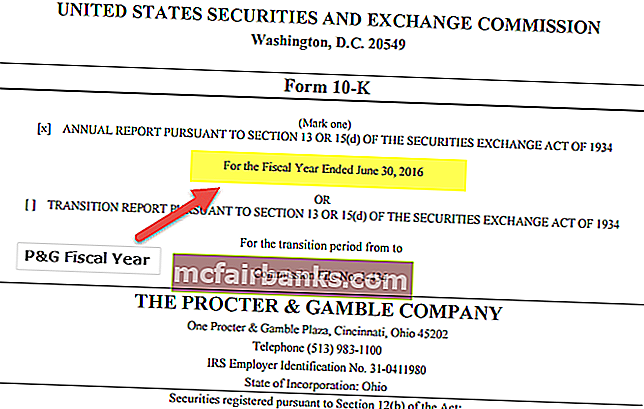

Să ne uităm la Raportarea financiară Procter & Gamble (P&G).

Observăm că P&G folosește un an diferit care se încheie pentru raportarea situațiilor financiare decât cea a Colgate. P&G folosește un an fiscal care se încheie pe 30 iunie.

Ce este anul calendaristic?

Un an este pur și simplu definit ca timpul luat de pământ pentru a face o revoluție în jurul soarelui.

Acum, ce este un an calendaristic ? În general vorbind, este un an care începe în ziua de Anul Nou a unui anumit sistem calendaristic și se termină cu o zi înainte de ziua de Anul Nou următoare și, astfel, constă într-un număr întreg de zile. Există ani calendaristici diferiți, precum Calendarul Islamic, Calendarul gregorian etc. Unul care este cel mai utilizat în calendarul gregorian. Începe pe 1 ianuarie și se termină pe 31 decembrie, constând din 365 de zile (366 de zile o dată la patru ani).

Într-o metodă de raportare a anului calendaristic, companiile își vor întocmi rapoartele / declarațiile financiare pe anul pe baza tranzacțiilor care au avut loc la 1 ianuarie și vor încorpora toate celelalte tranzacții care au avut loc până la 365 de zile ale anului care este 31 decembrie.

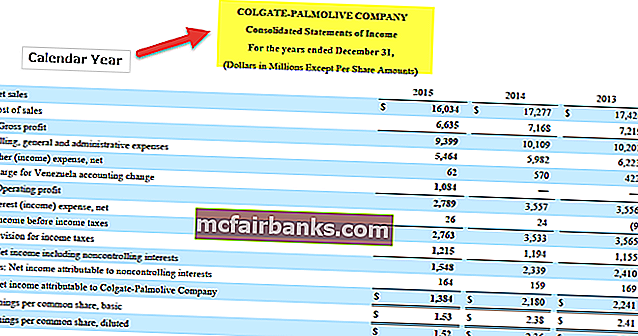

Colgate își raportează situațiile financiare pentru anii încheiați la 31 decembrie. Acest lucru înseamnă pur și simplu că Colgate folosește anul calendaristic (1 ianuarie - 31 decembrie).

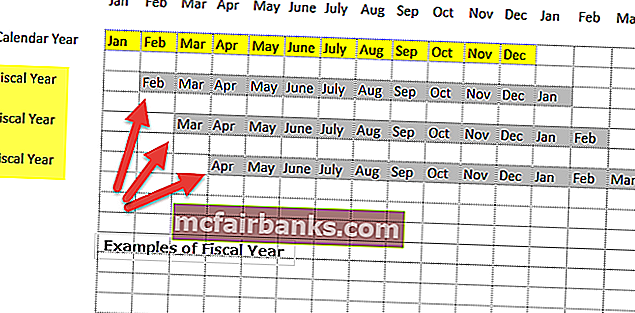

Calendar vs. Studiul de caz al vânzătorului cu amănuntul din anul fiscal

Să luăm un exemplu de afacere cu amănuntul. Sezonalitatea în comerțul cu amănuntul se observă, în general, în lunile de vacanță din decembrie și ianuarie, unde vânzările sunt de obicei mai mari decât celelalte luni.

Să presupunem, de asemenea, că un comerciant cu amănuntul Coy R a înregistrat vânzări rapide în lunile 15 decembrie și 16 ianuarie. Cu toate acestea, a avut performanțe slabe în lunile 16 decembrie și 17 ianuarie.

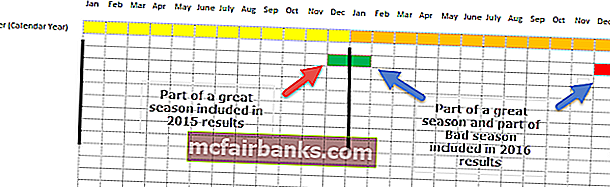

Cazul 1 - Dacă Coy R urmează anul calendaristic

Dacă conducerea își pregătește situațiile financiare folosind anul calendaristic, atunci vor avea două implicații -

- Luna cu performanțe ridicate din 15 decembrie este inclusă în rezultatele de încheiere a anului 2015

- Cu toate acestea, în rezultatele din 2016 sunt încorporate o lună performantă din 16 ianuarie și o lună cu performanțe slabe din 16 decembrie.

Când comparăm rezultatele din 2015 cu cele din 2016, observăm că comparația nu este deloc fructuoasă, întrucât efectul complet al sezonalității nu este surprins.

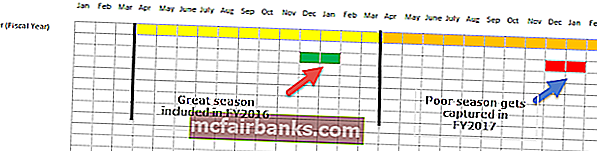

Cazul 2 - Dacă retailerul urmează anul fiscal

Dacă comerciantul cu amănuntul alege un an fiscal diferit de anul calendaristic (să spunem de la 1 aprilie până la 31 martie), atunci

- FY2016 (1 aprilie 2015 - 31 martie 2016) va include lunile cu performanțe ridicate (15 decembrie și 16 ianuarie)

- FY2017 (1 aprilie 2016 - 31 martie 2017) va consta în lunile cu performanțe slabe (16 decembrie și 17 ianuarie)

De data aceasta, când comparăm exercițiul financiar 2016 cu cel al exercițiului financiar 2017, putem contrasta în mod eficient un sezon excelent cu cel al unui sezon slab, captând astfel în mod eficient sezonalitatea.

Acesta este motivul pentru care anul fiscal este benefic.

Infografie pentru anul fiscal vs. anul calendaristic

Diferențe cheie

- Diferența critică dintre un an fiscal și un an calendaristic este faptul că primul poate începe în orice zi și se poate încheia exact în ziua 365, în timp ce cel din urmă începe în primul ianuarie și se termină pe 31 decembrie în fiecare an.

- Un an calendaristic începe într-un anumit an și se termină în ultima zi a acelui an. În cazul anului fiscal, doi ani consecutivi diferiți se încadrează cel mai probabil într-o perioadă de raportare, iar acest lucru nu se va întâmpla niciodată în cazul unui an calendaristic.

- De exemplu, o companie dorește să aibă un an fiscal începând cu 1 aprilie 2015 și același lucru se poate încheia în ziua 365 de la data de începere, care este 31 martie 2016. În acest fel, compania are un an fiscal care a acoperit cu succes doi ani consecutivi. În cazul unui an bisect, un an calendaristic va avea în mod necesar un an bisect care este o perioadă de 365 de zile, în timp ce un an fiscal poate avea sau nu un an bisect. Acest lucru depinde în totalitate de datele alese pentru începutul și sfârșitul anului fiscal.

- Nivelul de dificultate și provocări cu care se confruntă mecanismele de audit și contabilitate pot fi minime în cazul companiilor care urmează anul calendaristic în comparație cu companiile care urmează anul fiscal.

- Această dificultate și nivel de complicații cu care se confruntă în contabilitate și audit pot fi întâmpinate de companiile care nu urmează un model consistent al anului fiscal sau, cu alte cuvinte, companiile al căror an fiscal se modifică an de an. Acest lucru le face dificil să înregistreze tranzacțiile financiare și să fie auditate la fel cu plățile și evidența fiscală.

Tabel comparativ

| Baza de comparație | An fiscal | An calendaristic | ||

| Definiție | Sunt 365 de zile care pot începe în orice zi a anului și se vor încheia exact în a 365-a zi sau în ultima zi a celor 12 luni consecutive. | Sunt douăsprezece luni care încep în prima zi a lunii ianuarie și se încheie tocmai în ultima zi a lunii decembrie. | ||

| Număr de zile | Un an fiscal este o perioadă totală de 365 de zile; | Un an calendaristic este, de asemenea, de 365 de zile. | ||

| Numărul de luni | Are 12 luni consecutive. | De asemenea, are o perioadă de douăsprezece luni consecutive. | ||

| Data de început | Poate începe la orice dată, atâta timp cât se termină exact în ziua 365. | Începe pe 1 ianuarie. | ||

| Data de încheiere | Anul fiscal se poate încheia în 365 de zile sau exact după finalizarea a 365 de zile de la data de începere. | Anul calendaristic se încheie la 31 decembrie. | ||

| Nivelul de dificultate și provocările cu care se confruntă auditul | Se poate spune că nivelul de dificultate și provocări ale auditului și contabilității va fi ridicat dacă o companie urmează metoda unui an fiscal și preferă să fie neconformă cu durata fiecărui an. | Nivelul dificultăților și provocărilor cu care se confruntă contabilitatea și auditul de către companiile care urmează anul calendaristic este foarte minim în comparație cu companiile care urmează metoda anului fiscal. | ||

| An bisect | Poate avea sau nu un an bisect. | Va avea întotdeauna un an bisect o dată la patru ani. | ||

| Simplitate | Nu este atât de simplu. | Este o opțiune simplă și convenabilă. |

Exemple

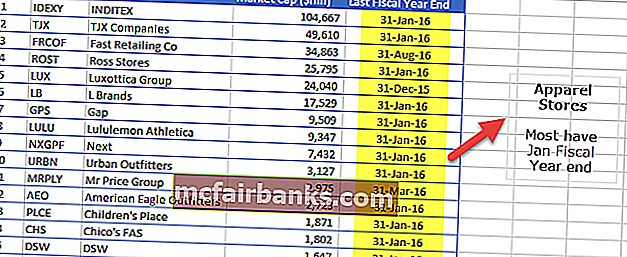

# 1 - Magazine de îmbrăcăminte

Tabelul de mai jos prezintă primele 15 companii după capitalizarea pieței (milioane de dolari) din sectorul magazinelor de îmbrăcăminte. După cum vedem din exemplul vânzătorului cu amănuntul, lunile decembrie și ianuarie fiind cele mai performante, observăm că majoritatea magazinelor de îmbrăcăminte respectă politica exercițiului de la sfârșitul lunii ianuarie.

sursă: ycharts

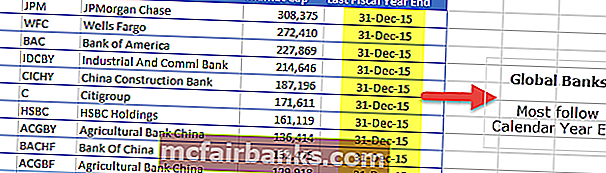

# 2 - Bănci globale

Tabelul de mai jos prezintă primele 10 bănci globale în funcție de capitalizarea pieței (milioane de dolari). Observăm că toți respectă sfârșitul anului calendaristic în scopul raportării financiare.

sursă: ycharts

# 3 - Sectorul educației

Tabelul de mai jos prezintă primele 10 companii de educație din SUA în funcție de capitalizarea pieței (milioane de dolari). Observăm că nu există o tendință clară în utilizarea situației financiare la sfârșitul anului. Unii urmează anul calendaristic, în timp ce Noua Educație Orientală are ca 31 mai sfârșitul anului. De asemenea, educația DeVry are 30 iunie la sfârșitul anului fiscal.

sursă: ycharts