Ce este venitul rezidual?

Venitul rezidual, este un concept obișnuit utilizat în evaluare și poate fi definit ca randamentul în exces generat peste rata minimă de rentabilitate (adesea denumită costul capitalului) din valoarea venitului net.

Formula venitului rezidual = Venitul net al întreprinderii - Taxa de capital

Unde,

- Taxă de capital = Costul capitalului propriu x Capital propriu

Calculul pas cu pas al venitului rezidual

- Calculați venitul net sau profitul net al companiei, care poate fi obținut și din contul de profit și pierdere al companiei.

- Calculați costul capitalului folosind diverse alte metode, cum ar fi CAPM, abordarea blocului de construcție, abordarea multi-model etc.

- Luați valoarea contabilă a capitalului propriu comun din bilanț.

- Înmulțiți valoarea capitalului propriu comun cu costul capitalului calculat la pasul 2.

- Acum deduceți cheltuielile cu capitalurile proprii calculate la pasul 4 din venitul net care a fost derivat la pasul 1, iar rezultatul va fi Venitul rezidual.

Acest lucru arată clar profitul economic, nu doar profitul contabil.

Exemple

Puteți descărca acest șablon Excel pentru formula de venit rezidual aici - Șablon Excel pentru formula de venit rezidualExemplul nr. 1

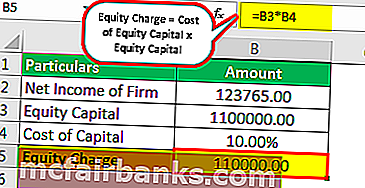

MQR Inc.este o companie cotată la bursă. Din înregistrările disponibile publicului, venitul net al firmei este de 123.765 USD. Capitalul social al companiei este de 1.100.000 de dolari. Presupunând că costul capitalului firmei este de 10%, vi se cere să calculați venitul rezidual al companiei.

Soluţie

Folosiți următoarele date pentru calcul

Acum vom calcula cheltuielile cu capitalul propriu, care nu este altceva decât costul capitalului propriu x capital propriu, care este de 1.100.000 dolari x 10%, adică 110.000 dolari.

- Taxă de capital = 110000,00

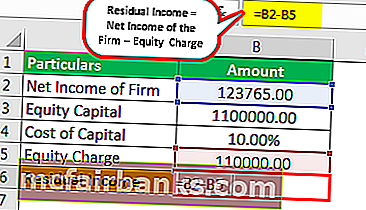

- Venit rezidual = Venitul net al firmei - Taxa de capital

- = 123765,00 - 110000,00

Exemplul nr. 2

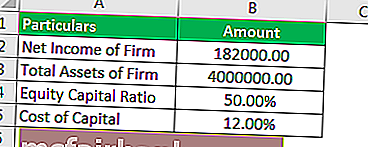

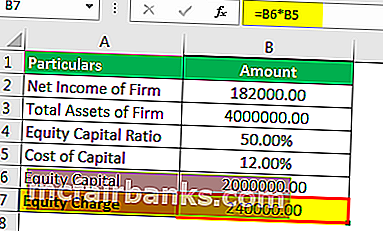

Da, o companie de leasing, Inc. (YCI), este o companie de dimensiuni medii în ceea ce privește capitalizarea pieței și, conform înregistrărilor publice, firma a raportat active totale de 4 milioane USD, iar structura de capital a companiei este de 50% cu capital propriu și 50% cu datorii. Compania împrumută la o rată medie de 8% înainte de impozite, iar dobânda poate fi considerată deductibilă. Prin urmare, costul datoriei post-impozitare pentru companie este de 5,6%. Firma și-a raportat EBIT-ul, adică câștigurile înainte de dobânzi și impozite de 400.000 USD, iar rata legală a impozitului pe venit este de 30%. Venitul net al companiei este de mai jos :

- EBIT al firmei - 400.000 USD

- Scădeți: cheltuieli cu dobânzile - 140.000 USD

- Venit înainte de impozitare - 260.000 USD

- Scădeți: impozitul pe venit - 78.000 USD

- Venitul net al companiei - 182.000 USD

Puteți presupune că costul capitalului social este de 14%. 182.000 de dolari SUA reprezintă un profit contabil, dar rentabilitatea firmei a fost suficientă pentru profitul acționarilor? .Ti trebuie să calculezi abordarea privind venitul rezidual.

Soluţie

O metodă pentru calcularea venitului rezidual este de a scădea venitul net dintr-o taxă de capitaluri proprii (în termeni monetari, costul capitalului propriu, care este cel estimat). Putem calcula taxa pe capitaluri proprii utilizând formula discutată.

Folosiți următoarele date pentru calcul

În primul rând, trebuie să calculăm capitalul propriu

Prin urmare, calculul capitalului propriu va fi după cum urmează,

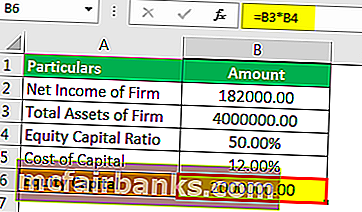

Capitaluri proprii = 4.000.000 USD x 50%

- Capital social = 2.000.000 USD

Prin urmare, calculul taxei de capital va fi după cum urmează,

Taxă de capital = Capital de capital × Costul capitalului de capital

= 2.000.000 USD × 12%

- Taxă de capitaluri proprii = 240.000 USD.

Venitul rezidual poate fi calculat folosind formula de mai jos ca,

Venit rezidual = Venitul net al întreprinderii - Taxă de capital

= 182.000 USD - 240.000 USD

După cum se vede din profitul economic negativ, se poate concluziona că YCI nu trebuie să câștige suficient pentru a acoperi costul capitalului propriu. Deși compania este profitabilă în sens contabil din punct de vedere economic, aceasta suferă o pierdere.

Exemplul nr. 3

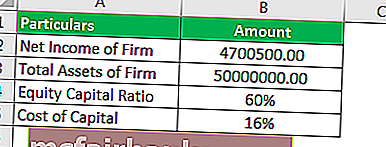

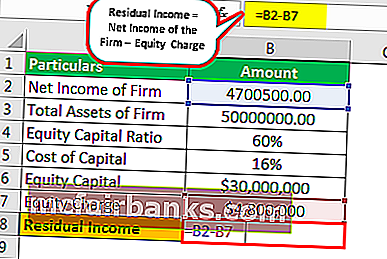

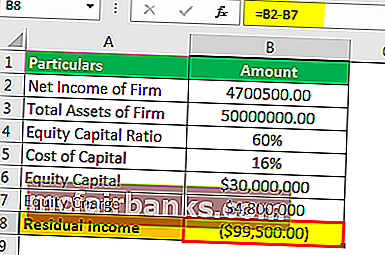

O companie nou înființată pare a fi o companie promițătoare pentru investitori și acționari. Avea un raport de capitaluri proprii de 60% și 40% datorie. Activele totale ale firmei sunt de 50.000.000 USD. Profitul net raportat a fost de 4.700.500 USD. Deoarece compania a fost evaluată ca fiind riscantă, costul capitalului care a fost atribuit firmei a fost de 16%. Vi se cere să evaluați dacă compania obține profit în sens economic?

Soluţie

O metodă pentru calcularea venitului rezidual este de a scădea venitul net dintr-o taxă de capital (în termeni monetari, costul capitalului propriu, care este cel estimat).

Folosiți următoarele date pentru calcul

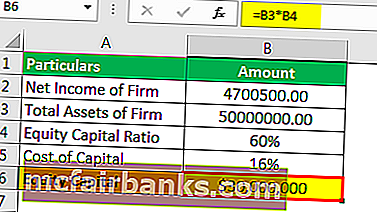

În primul rând, trebuie să calculăm capitalul propriu

Prin urmare, calculul capitalului propriu va fi după cum urmează,

Total capitaluri proprii = 50.000.000 USD x 60%

- Capital social = 30.000.000 USD

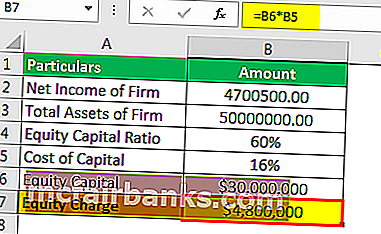

Prin urmare, calculul taxei de capital va fi după cum urmează,

Taxă de capital = Capital de capital × Costul capitalului de capital

= 30.000.000 USD × 16%

- Taxă de capital = 4.800.000 USD

Venitul rezidual poate fi calculat folosind formula de mai jos ca,

Venit rezidual = Venitul net al firmei - Cheltuieli de capital:

= 4.700.500 USD - 4.800.000 USD

După cum se vede din profitul economic negativ, se poate concluziona că AEW nu trebuie să câștige suficient pentru a acoperi costul capitalului propriu. Deși compania este profitabilă în sens contabil din punct de vedere economic, aceasta suferă o pierdere.

Calculatorul veniturilor reziduale

Puteți utiliza acest calculator

| Venitul net al firmei | |

| Taxă de capital | |

| Venit rezidual | |

| Venit rezidual = | Venitul net al întreprinderii - Taxa de capital |

| 0 - 0 = | 0 |

Relevanță și utilizări

Declarația de profit și pierdere întocmită în mod tradițional trebuia să reflecte proprietarii sau acționarii câștigurile disponibile. Prin urmare, situația veniturilor prezintă profitul net după contabilizarea unei cheltuieli cu dobânzile pentru costul datoriei capitalului. Nu a existat nicio deducere pentru dividende sau alte cheltuieli pentru capitalul propriu în contul de profit și pierdere. În continuare, a rămas la latitudinea proprietarilor să concluzioneze dacă fondurile lor câștigă economic în aceste condiții.

Pe de altă parte, sensibil din punct de vedere economic, venitul rezidual reprezintă în mod explicit costul oportunității acționarilor și, prin urmare, scade costul estimat al capitalului propriu. Rata necesară a rentabilității capitalului propriu este costul marginal al capitalului propriu. Costul capitalului propriu poate fi considerat cost marginal, întrucât va reprezenta costul suplimentar al capitalului propriu, fie că este vorba de vânzarea mai multor interese de capital propriu sau generat intern. Acest concept este majoritatea utilizat în evaluare atunci când se preferă abordarea venitului rezidual.