Anul fiscal Semnificație

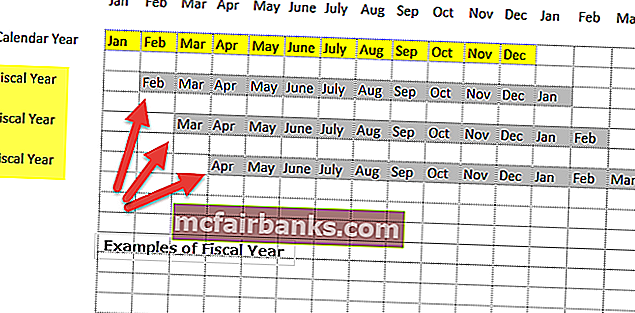

Anul fiscal (FY) este denumit o perioadă care durează douăsprezece luni și este utilizat pentru bugetare, păstrarea conturilor și toate celelalte rapoarte financiare pentru industrii. Unele dintre cele mai utilizate Ani Fiscali de către întreprinderi din întreaga lume sunt: 1 ianuarie - 31 decembrie, 1 aprilie - 31 martie, 1 iulie - 30 iunie și 1 octombrie - 30 septembrie

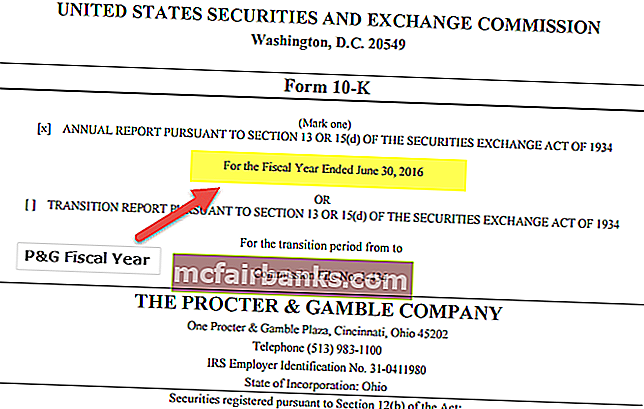

De obicei este notat de anul în care se termină. Deci, dacă o companie urmează ciclul financiar din aprilie până în martie, atunci exercițiul financiar va fi 2017 pentru perioada 1 aprilie 2016 - 31 martie 2017.

Anul fiscal vs. An calendaristic

Diferențele dintre anul fiscal și anul calendaristic sunt următoarele:

- Fostul este un termen contabil specific care nu trebuie neapărat să înceapă la 1 ianuarie al anului și la sfârșitul anului fiscal la 31 decembrie. Anul fiscal poate începe în orice moment, doar că trebuie să aibă o perioadă continuă de douăsprezece luni pentru a termina o perioadă contabilă. În diferite țări, anul fiscal poate să nu însemne neapărat aceeași perioadă.

- Totuși, anul calendaristic, frica fiscală începe întotdeauna în prima zi a unui nou an, adică 1 ianuarie. În toate țările, anul calendaristic se referă la aceeași perioadă de douăsprezece luni consecutive care începe pe 1 ianuarie și se termină pe 31 decembrie.

- Unele companii, mai degrabă, decid să-și aleagă FY-ul, care constă doar din săptămâni întregi. Se încheie într-o anumită zi a săptămânii. În astfel de cazuri, durata FY nu este exact douăsprezece luni. În schimb, unii ani fiscali au cincizeci și două de săptămâni, în timp ce alții au cincizeci și trei de săptămâni.

Avantaje

- Unul dintre principalii factori decisivi pentru companii în timp ce își alege anul financiar este ciclul lor de afaceri. Unele industrii văd o paralelă în ciclul lor de afaceri cu anul calendaristic, deoarece li se potrivește mai bine. Într-un astfel de caz, aceștia aleg să aleagă anul calendaristic ca perioadă de raportare în locul FY

- Pentru alte industrii, o alegere mai bună ar putea fi urmărirea exercițiului financiar ca perioadă contabilă, întrucât companiilor le este contraproductiv să urmeze anul calendaristic pentru raportarea care vine cu ajustări pentru nepotrivirea din perioada contabilă și ciclurile lor de afaceri.

- Școlile și colegiile, de exemplu, preferă să aleagă exercițiul financiar (începând cu luna iunie) ca perioadă contabilă. Motivul pentru aceasta este că perioada coincide cu aportul de noi loturi de studenți.

Exemplu de an fiscal

În general, industriile de vânzare cu amănuntul înregistrează o creștere a afacerilor în sezonul vacanțelor din decembrie și ianuarie.

Dacă retailerul alege Anul calendaristic

Să presupunem, din motive de argument, că sezonul de sărbători 2015 (decembrie 2015 și ianuarie 2016) a fost excepțional pentru comerciant și că sezonul de vacanță 2016 (decembrie 2016 și ianuarie 2017) a fost foarte slab.

La compararea celor două sezoane, se vor întâmpla următoarele.

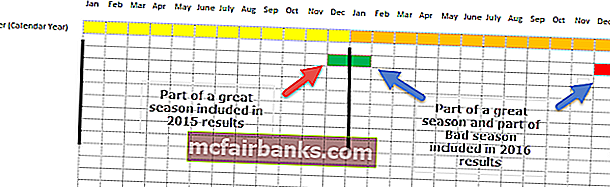

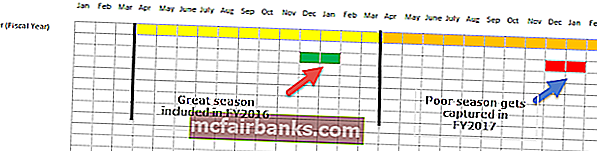

- Luna cu performanțe ridicate din 15 decembrie este inclusă în rezultatele de încheiere a anului 2015.

- Cu toate acestea, în rezultatele din 2016 sunt incluse o lună performantă din 16 ianuarie și o lună slabă din 16 decembrie.

Când comparăm rezultatele din 2015 cu cele din 2016, observăm că comparația nu este deloc fructuoasă, întrucât efectul complet al sezonalității nu este surprins.

Dacă vânzările cu amănuntul au urmat anul fiscal

Dacă comerciantul cu amănuntul alege un FY diferit de anul calendaristic (să zicem de la 1 aprilie până la 31 martie), atunci

- Anul 2016 va include lunile cu performanțe ridicate (15 decembrie și 16 ianuarie)

- FY2017 va include lunile cu performanțe slabe (16 decembrie și 17 ianuarie)

De data aceasta, când comparăm exercițiul financiar 2016 cu cel al exercițiului financiar 2017, putem contrasta în mod eficient un sezon excelent cu cel al unui sezon slab, captând astfel în mod eficient sezonalitatea.

Exemple de an fiscal - Înțelept în industrie

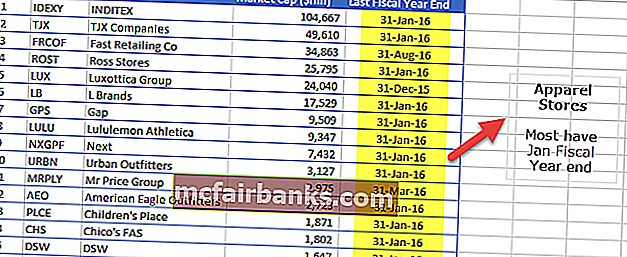

Magazine de îmbrăcăminte

Mai jos este lista exercițiului financiar pentru companiile de confecții.

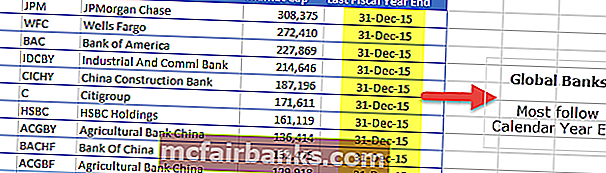

Băncile globale

Observăm că majoritatea băncilor respectă sfârșitul anului calendaristic în scopul raportării financiare.

sursă: ycharts

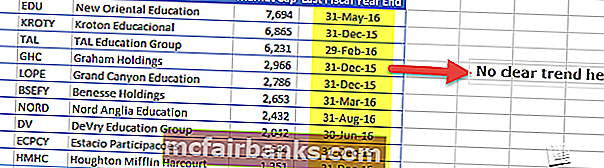

Companii de educație

Observăm că nu există o tendință clară în utilizarea situației financiare la sfârșitul anului. Unii urmează anul calendaristic, în timp ce Noua educație orientală are 31 mai ca sfârșit de an. La fel, educația DeVry are 30 iunie ca sfârșit FY.