Jurnal Voucher Semnificație

Tichetul de jurnal este un document al fiecărei tranzacții financiare, care conține informațiile necesare, cum ar fi numărul de identificare al tichetului, data, descrierea tranzacției comerciale, valoarea tranzacției, taxele aplicabile, o referință la alte dovezi, semnătura producătorului și semnătura persoanei autorizate, utilizată înregistrând tranzacția în cărțile organizației.

Explicaţie

- Fiecare tranzacție necesită un fel de rezervă fizică, care constituie o bază pentru aceasta. Backup-ul fizic nu este altceva decât dovada documentară cunoscută sub numele de voucher de jurnal.

- Conține informațiile cu factura efectivă drept dovadă. Terțul furnizează factura efectivă. Voucherul este luat ca bază pentru înregistrarea tranzacției financiare în contabilitatea organizației.

- În general, auditorii examinează bonul ca parte a procedurilor lor de audit.

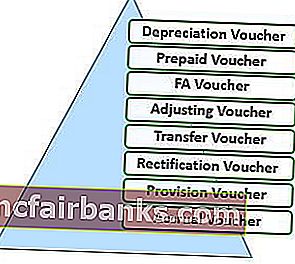

- Tichetele de jurnal (cunoscute și sub numele de JV-uri) sunt utilizate pentru tranzacții care nu se referă la nicio tranzacție de materiale, numerar, bancă și alte tranzacții comerciale zilnice. Înseamnă că JV-urile sunt utilizate pentru o tranzacție, cum ar fi amortizarea, înregistrările de transfer, înregistrările de ajustare, provizioanele, înregistrările de acumulare, cumpărarea și vânzarea de active fixe la credit, ștergerea soldurilor nu mai sunt necesare etc.

- Aceste cupoane sunt ușor de urmărit în orice sistem de contabilitate. Deoarece aceste tranzacții sunt în afara tranzacțiilor de rutină, auditorii garantează prioritatea acestora.

Tipuri

- Voucher de amortizare - Pentru înregistrarea cheltuielilor de amortizare pentru anul.

- Voucher preplătit - Pentru înregistrarea cheltuielilor preplătite;

- Cupon FA - Pentru înregistrarea achiziției de active fixe;

- Reglarea cuponului - Pentru înregistrarea intrărilor de închidere.

- Voucher Transfer - Pentru mutarea soldurilor dintr-un cont în altul.

- Voucher de rectificare - Pentru rectificarea unei erori.

- Voucher de provizion - Pentru asigurarea unei cheltuieli pe bază de estimare.

- Voucher de acumulare - Pentru înregistrarea veniturilor de acumulare;

Scop

- Scopul principal este de a corecta orice tranzacție comercială, care este înregistrată greșit. De asemenea, dublul scop este de a înregistra tranzacțiile care nu sunt orientate către numerar în contabilitate.

- Fiecare tranzacție nu implică neapărat o ieșire. Prin urmare, tranzacțiile precum amortizarea imobilizărilor corporale, amortizarea imobilizărilor necorporale, ștergerea soldurilor contului, ajustarea înregistrărilor din jurnal etc. necesită utilizarea bonurilor de jurnal.

Caracteristici

- 1. Revistele sunt standardizate

- Fiecare voucher de jurnal necesită informații despre următoarele:

- Numar de identificare

- Numele contrapartidei

- Suma tranzacției

- Data tranzacției

- Conturi de debit și credit cu coduri GL (contabilitate generală)

- Evidenta documentara

- Scurtă descriere a naturii tranzacției efectuate.

- Fiecare voucher de jurnal necesită aprobarea unei persoane autorizate.

Exemplu de format al voucherului de jurnal

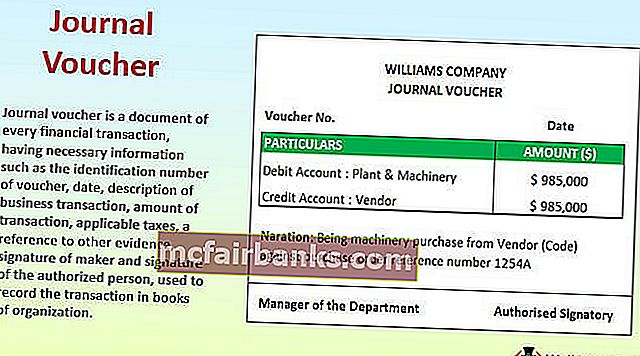

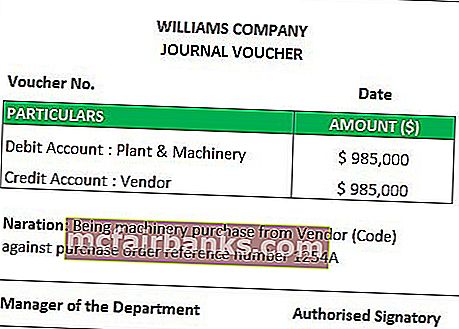

# 1 - Achiziționarea de mașini

Explicaţie

Compania a achiziționat instalații și utilaje pe credit. Plant & Machinery este un cont real în natură (adică un atu pentru organizație). Nu este obișnuit ca o afacere a organizației să cumpere uzina și utilajele zilnic. Prin urmare, o companie nu poate emite un voucher de cumpărare. Pentru a pregăti un document în evidență, compania poate utiliza un voucher Jurnal care conține toate detaliile de mai sus. Factura de la furnizor este utilizată ca dovadă pentru voucherul de jurnal menționat.

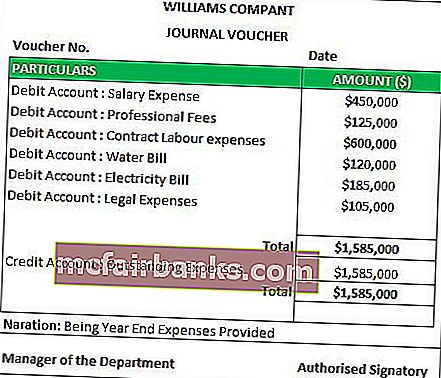

# 2 - Provizion pentru cheltuieli restante

Explicaţie

La sfârșitul fiecărui an contabil, organizația trebuie să facă estimări pentru cheltuielile care vor fi relevante pentru partea finală a perioadei contabile. Prin urmare, sunt necesare dispoziții. Cu toate acestea, factura reală de la părțile relevante (dacă există) este primită în următoarea perioadă contabilă. Dovezile documentare nu sunt disponibile. Astfel, ajutorul pentru tichetele de jurnal servește scopului. Ca dovadă, este pregătită o lucrare în care se furnizează baza sumelor. Presupunerea se bazează, în general, pe experiența conducerii. Deoarece nu se efectuează plata efectivă și nici vânzătorul relevant nu este ușor de identificat, contul de cheltuieli (pasiv) restante este creditat în contabilitate

Documente necesare pentru pregătirea cuponului jurnal

- Note de debit și note de credit pentru orice returnare de cumpărare sau returnare de vânzare

- În cazul oricăror servicii furnizate sau achiziționate, note de debit sau note de credit

- Factura cheltuielilor în cazul cheltuielilor preplătite sau restante.

- Documente care să justifice corectarea oricărei erori

- E-mailurile pot fi folosite și ca bază pentru tichetele de jurnal.

- Baza de lucru pentru prevederi.

Utilizare și importanță

- Este utilizat pentru înregistrarea tipurilor de tranzacții fără numerar și fără tranzacționare.

- Ajută auditorii să înțeleagă impactul tranzacțiilor financiare într-o afacere.

- Acționează ca dovadă pentru referințe viitoare.

- Formează baza intrărilor de rectificare.

Jurnal Voucher vs. Journal Entry

- Cuvintele „Bon de jurnal” și „Jurnal de intrare” sunt utilizate în mod interschimbabil. Cu toate acestea, există o diferență între cele două. Primul este începutul oricărei tranzacții financiare și cel mai târziu este efectul dat în contabilitate.

- Înscrierea în jurnal este înregistrată în jurnal, adică în primele cărți de conturi, în timp ce tichetele sunt documentele de evidență păstrate ca dovadă pentru înscrierea în jurnal.

- Intrările în jurnal pot fi simple (adică, un debit și un credit) sau compuse (adică, unul sau mai multe debite și / sau unul sau mai multe credite). Cu toate acestea, nu există o astfel de diferență în tichetele jurnal. Orice număr de intrări în jurnal poate fi extras dintr-un voucher de jurnal.

- Următorul pas după intrarea în jurnal este postarea înregistrărilor în registrele corespunzătoare. Pe de altă parte, următorul pas al voucherului jurnal este înregistrarea tranzacției în sistem.

Avantaje

- Toate tranzacțiile comerciale sunt păstrate în ordinea cronologică a apariției acestora.

- Ajută la corectarea erorilor.

- Vă ajută să urmăriți cu ușurință cheltuielile fără numerar.

- Ajută la închiderea conturilor la sfârșitul anului.

- Oferă un back-up lin pentru o inversare a intrărilor.

- Ajută la respectarea standardelor semnificative de raportare financiară prescrise de autoritatea relevantă.

Dezavantaje

- Cel mai semnificativ dezavantaj este că este incapabil să ofere toate informațiile în cazul tranzacțiilor mari.

- Voucherul în sine nu ajută la urmărirea tuturor tranzacțiilor financiare. Există șansa ca puține tranzacții să nu fie înregistrate. Aici intervine rolul auditorului.

- Nu există un flux de numerar real implicat în tranzacție. Prin urmare, dacă nu sunt furnizate informații adecvate în contabilitate, cititorul situațiilor financiare poate să nu înțeleagă impactul tuturor acestor înregistrări.

Concluzie

Tichetele de jurnal reprezintă începutul înregistrării oricărei tranzacții fără numerar. Acestea au un impact semnificativ asupra profiturilor sau pierderilor unei organizații. Cu toate acestea, aceste intrări servesc scopului bazei de acumulare a contabilității organizației. De asemenea, aceste tranzacții sunt ignorate în momentul pregătirii situației fluxului de numerar.