Curba de randament

Curbele de ieșire sunt una dintre cele mai fundamentale măsuri ale efectului asupra economiei datorită diferiților factori și sunt, de asemenea, un factor important al economiei. Probabil pentru că personal sunt un pic adânc în legături, însă nu mulți ar fi de acord cu partea a doua. Dar nu există nicio îndoială că curbele randamentului indică mai multe lucruri despre o economie și, uneori, starea economiei globale.

- Structura pe termen a ratelor dobânzii

Randamentul obligațiunilor și riscurile ratei dobânzii

Înainte de a vă scufunda, presupun că trebuie să știți ce este o legătură. În caz contrar, o obligațiune este o hârtie / document care semnifică un împrumut luat de emitentul obligațiunii. Întrucât se acordă un împrumut, emitentul plătește o rată a dobânzii la principalul obligațiunii, cunoscută sub numele de rată cupon, iar rata de rentabilitate pe care deținătorul obligațiunii (creditorul) ar face-o pe durata de viață a obligațiunii este cunoscută sub numele de randamentul până la scadență (YTM) sau randamentul obligațiunii. Puteți să faceți mai multe informații despre elementele de bază ale obligațiunilor, cum ar fi obligațiunile par, obligațiunile cu discount etc., și să reveniți la acest articol.

Al doilea punct de remarcat este că prețurile obligațiunilor și randamentele acestora se deplasează în majoritatea cazurilor în direcția opusă. Acesta este un principiu fundamental care guvernează piețele de obligațiuni presupunând că toate celelalte lucruri sunt egale. Imaginați-vă că dețineți o obligațiune care vă plătește un cupon de 10% și produce sau restituie 10% peste tenor (obligațiune par). Dacă ratele dobânzii pe piață cresc, randamentul obligațiunilor va crește, de asemenea, deoarece participanții ar cere o rentabilitate mai mare. Obligațiunile emise de emitenți similari ar începe să cedeze cu 12%. Astfel, obligațiunea pe care o dețineți revine mai puțin decât emisiile noi echivalente, care reduc cererea pentru obligațiunile pe care le dețineți, cu un randament de 10%, iar unele pot chiar să vândă aceste obligațiuni și să pună banii în obligațiunile cu randament de 12%. Acest lucru reduce prețul obligațiunii pe care o dețineți, care a avut loc din cauza unei creșteri a randamentelor. Această scădere a prețurilor împinge randamentul obligațiunilor dvs. la 12%, aducându-l astfel pe piață.Folosind o logică similară, încercați să înțelegeți de ce prețul unei obligațiuni ar crește dacă randamentele scad. Această scădere a prețului și creșterea prețului datorită modificărilor ratelor dobânzii (în funcție de poziția inițială luată indiferent dacă ați cumpărat sau vândut obligațiunea scurtă) este cunoscută sub numele de „riscul de preț sau riscul ratei dobânzii”.

Curba de randament

O curbă a randamentului este un grafic al randamentelor obligațiunilor unui anumit emitent pe axa verticală (axa Y) împotriva diferiților tenori / scadențe pe axa orizontală (axa X). Dar, în general, când auziți „experți” de piață vorbind despre curba randamentului, se face trimitere la curba randamentului obligațiunilor de stat. Luarea în considerare a curbelor randamentului obligațiunilor corporative este menționată în mod specific. Guvernul emite obligațiuni în mod major pentru a-și finanța deficitul bugetar. Mai jos este un grafic al curbei randamentului obligațiunilor de stat italiene și spaniole, cunoscută și sub denumirea de curbă a randamentului suveran la data menționată. Nici căutarea curbelor de randament pe internet nu este atât de dificilă.

Sursa: Bloomberg.com

Guvernul emite obligațiuni ale diferiților tenori. Unele pot fi într-adevăr pe termen scurt, iar altele pot fi într-adevăr pe termen lung. Cele mai scurte obligațiuni de tip tenor sunt, în general, numite T-Bills (unde „T” înseamnă Trezorerie) care au o scadență mai mică de un an. Notele T sunt, în general, cele cu scadențe de la 1 an la 10 ani (2 ani, 5 ani, 10 ani sunt unele emisiuni comune de note T). Obligațiunile T sunt, în general, cele cu cea mai lungă scadență, dar depind de modul în care sunt clasificate în general într-o națiune. În general, obligațiunile cu scadențe mai mari de 10 ani sunt considerate obligațiuni T (15 ani, 20 ani, 30 ani, 50 ani sunt unele emisiuni comune de obligațiuni T). Uneori, obligațiunea pe 10 ani este, de asemenea, considerată a fi o obligațiune T.

Deci, care este concluzia? Acești termeni sunt folosiți destul de vag pe piață și nu se acordă prea multă importanță modului în care ne referim la ei. Este subiectiv și nu prea contează prea mult decât dacă îl înșelăm total - nu poți apela un T-Bill este un T-Bond nici măcar din greșeală. Ar fi un fel de dezastru! Dar oamenii pot spune că obligațiunea de 5 ani sau de oricare an are un randament de x%.

Pentru a corecta specificul, în general se spune că „UST-urile pe 10 ani (Trezoreria SUA) / valorile de referință pe 10 ani produc 1,50% sau BTP-urile pe 10 ani (obligațiunile italiene) produc 1,14% sau cei 5 ani din Marea Britanie sunt la 0,20% ”de exemplu.

sursa: money.net

Având în vedere această înțelegere de bază a ceea ce este o curbă a randamentului, putem denumi și curba randamentului diferit - diferența de randamente între cea mai mare legătură tenorală și cea mai mică legătură tenorală. Dreapta? Iată partea subiectivă a acesteia - cea mai mare obligațiune tenor depinde de lichiditatea, caracterul comun al participanților la piață, un tenor respectabil și alți factori. De exemplu

mai devreme, se numea curba randamentului SUA ca diferență între randamentele de 30 de ani și cele de 2 ani. Acum se numește diferența dintre randamentele de 10 ani și cele de 2 ani. Așa a evoluat. Evident, în acest caz, graficul ar arăta diferit, deoarece este o diferență între randamentele de 2 ani și cele de 10 ani.

Panta curbei de randament

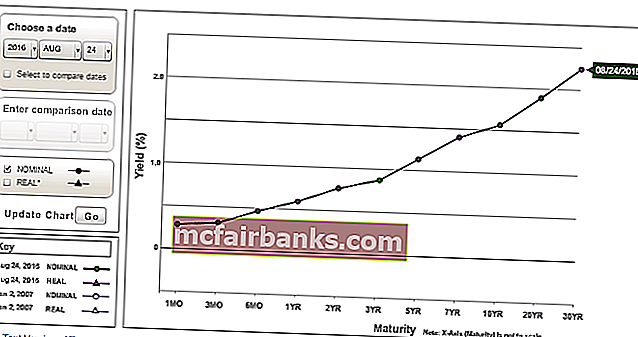

Graficul anterior și aproape orice alt grafic al curbei de randament pe care îl vedeți ar arăta „înclinat în sus”.

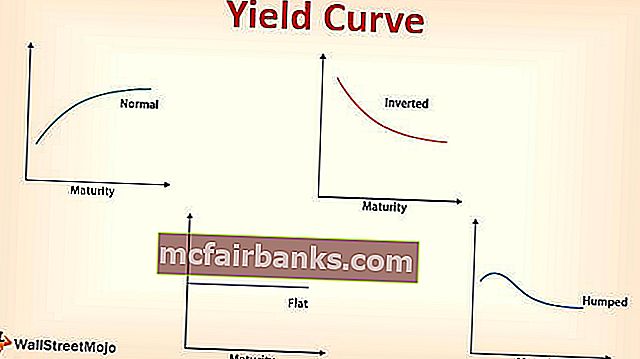

Curba de randament a pantei ascendente

Motivul este simplu - tenorul este mai lung, cu atât este mai riscant. Dacă luați un împrumut bancar pe 2 ani, ar trebui să plătiți o rată a dobânzii mai mică decât un împrumut pe 5 ani, care ar fi mai mic decât cel al unui împrumut pe 10 ani. Același lucru se aplică obligațiunilor, deoarece acestea sunt în esență împrumuturi - primă la termen. Acesta este, de asemenea, un indicator al solidității unei economii. O curbă a randamentului pantei ascendente indică faptul că economia poate funcționa normal. Cu cât curba este mai abruptă, impresia este că economia este normală și nu într-o recesiune ca un scenariu în curând. De ce indică curba poziția economiei? Guvernul conduce țara și economia împreună cu banca centrală respectivă, care face, de asemenea, parte din guvern.

sursa: treasury.gov

Ratele la care se împrumută sunt, în general, fără riscuri, iar ratele dobânzilor percepute altor participanți la economie, cum ar fi instituțiile și persoanele fizice, sunt determinate dincolo de aceste rate, datorită riscului inerent al împrumutatului de a nu rambursa etc. se adaugă tarife.

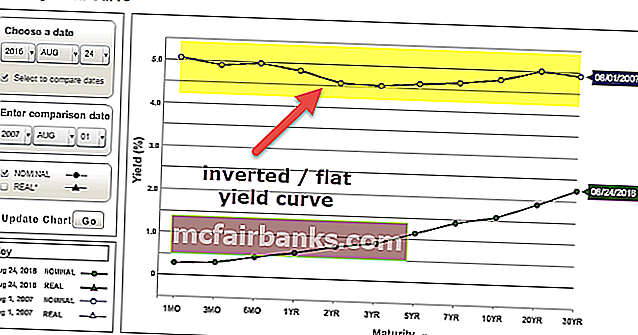

Curba de randament plat / inversat

Dacă curba este plană sau inversată, aceasta ar putea indica faptul că economia poate fi închisă sau se află într-o recesiune față de una. Imaginați-vă dacă ratele lungi și cele scurte sunt aproape aceleași sau că ratele lungi sunt mai mici decât ratele scurte. S-ar prefera, evident, împrumuturile pe termen lung, deoarece acestea se blochează într-o rată mai mică pentru o perioadă mai lungă, indicând faptul că ecuația generală a riscului între ratele lungi și cele scurte este foarte dificilă. Cu cât investitorii sunt mai dispuși să împrumute pe termen lung, cu atât sunt mai mici șansele ca aceste rate să crească și să scadă cererea de împrumut la o rată mai mare pe termen scurt. Reducerea ratelor pentru mult timp, este probabil ca economia să se miște încet pentru mult timp și să se strecoare într-o recesiune dacă nu se iau măsurile necesare. Adâncimile acestora sunt acoperite în teoria structurii termenului ratelor dobânzii.

sursa: treasury.gov

Structura termenului ratelor dobânzii din curba de randament

Structura termenului ratelor dobânzii vorbește despre ipoteza așteptărilor, teoria preferinței de lichiditate și teoria segmentării pieței, în general, pentru a explica structura curbei randamentului.

Teoria așteptărilor

- Aceasta se mai numește și Teoria așteptărilor pure. Această teorie spune că ratele lungi sunt un instrument care ajută la prognozarea ratelor scurte viitoare.

- Dacă rata de 1 an de azi este de 1%, iar rata de 2 ani este de 2%, atunci rata de un an după un an (rata de 1 an 1 an) este de aproximativ 3% [1,02 ^ 2 / 1,01 ^ 1 O medie simplă ar merge bine pentru o aproximare => (1% + x%) / 2 = 2% și rezolva pentru x].

- Deci, ați obține același randament dacă investiți într-o obligațiune pe doi ani, ca și în două obligațiuni pe un an (o obligațiune pe un an astăzi și o transferați într-o obligațiune pe un an după un an).

Limitarea acestei teorii este că ratele scurte viitoare pot diferi de cele calculate, iar alți factori influențează, de asemenea, ratele lungi, cum ar fi inflația așteptată. În general, ratele pe termen scurt sunt cel mai influențate de modificările ratei politicii Băncii Centrale, iar ratele pe termen lung sunt cel mai influențate de inflația așteptată. În al doilea rând, presupune că investitorii sunt indiferenți la investițiile în obligațiuni cu scadențe diferite, deoarece se pare că riscul este același. O curbă a randamentului pantei ascendente implică faptul că ratele pe termen scurt ar continua să crească, o curbă plană înseamnă că ratele ar putea să rămână plate sau să crească și o curbă a pantei descendente implică faptul că ratele ar continua să scadă.

Teoria preferinței lichidității

- Această teorie spune în esență că investitorii sunt părtinitori față de investițiile în obligațiuni pe termen scurt. De ce? După cum sa menționat mai devreme, obligațiunile pe termen lung sunt mai riscante decât cele pe termen scurt din cauza perioadei de timp în care s-au angajat banii.

- Deoarece prețurile și randamentele obligațiunilor se mișcă invers, intuitiv din cauza riscului mai mare într-o obligațiune pe termen lung, variația prețului datorată modificărilor randamentelor ar fi mai grea decât variația prețului unei obligațiuni pe termen scurt.

- Deci, pentru a cumpăra o obligațiune pe termen lung, investitorul s-ar aștepta la o compensație mult mai mare decât obligațiunea pe termen scurt, în afară de riscul de credit al emitentului.

- Este posibil ca investitorul să nu dețină o obligațiune până la scadență și să facă față riscului de preț dacă randamentele cresc până acolo unde ar trebui să vândă obligațiunea mai ieftin înainte de scadență. Deținerea următoare a obligațiunii pentru o perioadă lungă de timp poate să nu fie fezabilă, deoarece obligațiunea poate să nu fie lichidă - s-ar putea să nu fie ușor să vindeți obligațiunea în primul rând dacă randamentele scad în beneficiul deținătorului obligațiunii!

- Astfel, compensația pentru riscul de preț, care se arată și din cauza riscului de lichiditate, este vorba despre această teorie. Prin urmare, investitorul solicită o primă de randament în raport cu obligațiunile pe termen scurt, deoarece a menționat că riscul va fi stimulat să dețină obligațiuni pe termen lung.

O curbă a randamentului pantei ascendente implică faptul că ratele pe termen scurt ar putea fie să crească, să rămână plane sau să scadă. De ce? Depinde de lichiditate. Dacă lichiditatea este strânsă, ratele ar crește, iar dacă sunt slabe, ratele ar scădea sau ar rămâne stabile. Dar prima de randament pe care o comandă o obligațiune pe termen lung ar trebui să o crească pentru a face curba să crească în curând. O curbă plană și o curbă inversată ar implica scăderea ratelor scurte.

Teoria segmentării pieței

- Această teorie se bazează pe dinamica cererii și ofertei diferitelor segmente de scadență a obligațiunilor - pe termen scurt, mediu și lung.

- Cererea și oferta de obligațiuni pentru anumite segmente de scadență sunt cele care determină randamentul acestora.

- Ofertă mai mare / cerere mai mică implică randamente mai mari și ofertă mai mică / cerere mai mare implică randamente mai mici.

- De asemenea, este important să rețineți că cererea și oferta de obligațiuni se bazează, de asemenea, pe randamente, adică randamente diferite pot implica modificarea cererii și ofertei de obligațiuni.

Teoria preferată a habitatului

- Aceasta este o ramură a teoriei segmentării pieței, care spune că investitorii își pot muta segmentele de scadență specifice preferate dacă ecuația risc-recompensă se potrivește scopului lor și ajută la egalizarea pasivelor lor.

- Cu alte cuvinte, dacă diferențele de randament în obligațiuni în afara segmentelor de scadență preferate / generale le vor aduce beneficii, atunci investitorii și-ar pune banii în acele obligațiuni.

- În teoria segmentării pieței, curba poate avea orice formă, întrucât depinde în cele din urmă de locul în care investitorii vor să își pună banii la lucru.

- Chiar dacă mulți investitori se ocupă în mod regulat de obligațiuni pe 10 ani, dacă constată că obligațiunile pe 5 ani sunt ieftine, atunci se vor acumula în ele.

Ture și răsuciri

Aceasta este doar o scurtă introducere pentru a reda mișcările și formele curbei. Știți deja formele - înclinate în sus (abrupte), înclinate în jos (inversate) și plate. Acestea fac parte din mișcările curbei randamentului. Deci, să ne uităm la mișcări:

- Dacă toate randamentele tenorilor se deplasează cu aceeași cantitate, atunci deplasarea în curbă se numește „deplasare paralelă”. De exemplu. 1y, 2y, 5y, 10y, 15y, 20y și 30y produc toate se deplasează ± 0,5%.

- Dacă toate randamentele tenorilor nu se mișcă cu aceeași cantitate, atunci deplasarea în curbă se numește „deplasare non-paralelă”.

Schimbări non-paralele

Răsuciri

O curbă abruptă (răspândită între rate lungi și rate scurte) sau o curbă plană (diferență subțire între rate lungi și rate scurte).

Fluture

În timp ce răsucirile și schimbările paralele vorbesc în general despre mișcări drepte, un fluture este despre curbură. Un fluture este o curbă de formă cocoșată. Tarifele scurte și lungi sunt mai mici decât ratele medii.

- Fluture pozitiv: Când fluturele își micșorează curbura și devine mai plat. Cocoașa devine mai puțin cocoșată. Ratele scurte, medii și lungi tind spre aceeași rată în care ratele scurte și lungi cresc mai mult sau scad mai puțin și / sau rata medie scade mai mult sau crește mai puțin provocând un fluture pozitiv.

- Fluture negativ: Când fluturele își mărește curbura și devine și mai cocosat. Ratele scurte și lungi scad mai mult sau cresc mai puțin și / sau rata medie crește mai mult sau scade mai puțin provocând un fluture negativ.

Concluzie

Din motive evidente, nu am pus imagini cu diferitele schimbări de fluturi sau curbe abrupte sau curbe plate și așa mai departe pentru că ar trebui să vă imaginați și să începeți să vă gândiți la ce meserii probabil ați putea face dacă vă așteptați ca fiecare dintre ele să se întâmple în viitor .

Curbele de randament menționate mai devreme sunt în general curbe ale randamentului obligațiunilor de stat. Dar există și curbe de randament ale emitentului corporativ, curbe de randament pe baza ratingului de credit, curbe LIBOR, curbe OIS, curbe swap (care sunt un tip de curbă de randament) și alte câteva tipuri de curbe care nu au fost atinse. O altă variantă a curbelor de randament sunt curbele spot, curbele par, curbele înainte, etc. Sper că ați obținut o anumită claritate asupra elementelor de bază ale curbei randamentului. Dacă aveți, ar trebui să puteți înțelege parțial despre ce vorbesc „experții” cu privire la curbele de randament.