Ce este venitul fără dobândă?

Venitul fără dobânzi este venitul din veniturile generate de activitățile non-core de către bănci și instituțiile financiare (comision de procesare a împrumuturilor, comisioane de întârziere a plății, comisioane cu cardul de credit, comisioane pentru servicii, penalități etc.) și joacă un rol vital în rentabilitatea generală.

Explicaţie

- Activitățile de bază ale oricărei bănci sau instituții financiare sunt acceptarea depozitelor și din depozitele acumulate banca împrumută bani. Astfel, o bancă câștigă venituri din dobânzi împrumutând bani debitorilor la o rată mai mare și plătește dobânzi pentru conturile de depozit la o rată relativ mai mică. Diferența dintre dobânzile câștigate și dobânzile plătite se numește venitul net din dobânzi. Astfel, în modelele de afaceri bancare, venitul net din dobânzi este venitul operațional generat din activitățile de bază ale afacerii.

- Cu toate acestea, nu este singura sursă de venit pe care o bancă sau o instituție financiară o poate avea în timpul anului de funcționare. Venitul total al oricărei bănci sau instituții financiare este suma venitului din dobânzi și al veniturilor fără dobânzi. Celelalte fluxuri de venituri nu sunt atribuite direct împrumutului banilor.

Exemple de venituri fără dobândă

- De exemplu, să presupunem că XYZ Bank a împrumutat 1.000.000 de dolari SUA către ABC Inc. la o rată de 6% pe an pentru rambursare echivalentă cu 10 ani. Să presupunem că banca a câștigat un venit total din dobânzi de 60.000 USD de la ABC Inc. Cu toate acestea, la momentul sancționării împrumutului, banca XYZ a perceput 0,5% din suma împrumutului pentru comisionul de inițiere a împrumutului, o plată în avans de 500 USD pentru celelalte taxe de serviciu.

- Acum, suma de 5000 USD (ca taxă de inițiere a împrumutului) și 500 USD (ca alte comisioane pentru servicii) reprezintă, de asemenea, venituri pentru bancă, dar acest 5.500 USD nu provine din cheltuieli cu dobânzile. Astfel, acest venit este clasificat în conturile XYZ Bank ca Venituri fără dobândă.

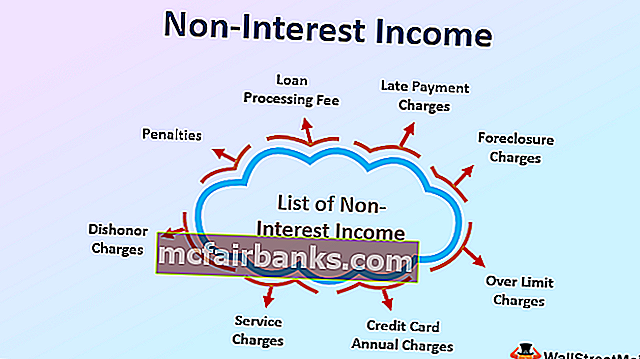

Lista veniturilor fără dobânzi pentru bănci

Lista veniturilor fără dobândă include veniturile obținute din activitățile non-core ale activității bancare, cum ar fi:

- Taxa de procesare a creditului

- Taxa de inițiere a împrumutului

- Taxe de întârziere,

- Taxe de executare silită

- Taxe peste limită,

- Taxe anuale pentru cardul de credit,

- Verificați taxa pentru emiterea cărții

- Taxe insuficiente pentru fonduri,

- Taxe de servicii

- Acuzări de dezonorare

- Pedepse

Semnificaţie

- În general, pentru orice întreprindere care fabrică sau comercializează bunuri sau furnizează orice tip de serviciu, venitul fără dobânzi este considerat venitul generat din activitățile de bază ale afacerii, cum ar fi vânzarea de bunuri sau servicii. Cu toate acestea, numai în cazul instituțiilor bancare și financiare, veniturile din dobânzi sunt considerate venituri generate de activitățile de bază. Acest lucru se datorează faptului că activitatea operațională critică pentru orice bancă sau instituție financiară este acceptarea depozitelor de bani și împrumutarea de bani. Acesta este considerat venit din activități neoperante ale afacerii.

- Cu toate acestea, devine semnificativ important în timpul încetinirii economice sau al crizei financiare atunci când băncile se confruntă cu dificultăți în împrumutarea banilor sau când banca împrumută bani la rate mai mici ale dobânzii. Datorită oricăreia dintre acestea, băncile se luptă să-și mențină marjele. În astfel de scenarii, fluxul de câștig din alte venituri fără dobândă devine semnificativ crucial pentru ca băncile să compenseze pierderea din cauza ratei mai mici a dobânzii.

- Tabelul următor arată ultima tendință pe zece ani a veniturilor din dobânzi și a veniturilor din dobânzi ale tuturor băncilor comerciale din SUA. Se poate observa în mod clar când venitul din dobânzi al băncilor a scăzut datorat în 2009 din cauza crizei financiare, când băncile nu erau pregătite să împrumute bani suplimentari, procentul veniturilor fără dobânzi a crescut semnificativ.

Venituri fără dobândă ca% din venitul din dobânzi

Conducători de venituri fără dobândă

- Gradul de variație a venitului fără dobândă se bazează pe scenarii economice. Venitul din dobânzi depinde în mare măsură de rata minimă a dobânzii percepută asupra valorii împrumutului sancționat. Rata dobânzii este stabilită în funcție de rata de referință stabilită de Banca Federală. Acum, când economia se confruntă cu provocări ale deflației, ca măsură preventivă Banca Federală reduce ratele dobânzii.

- Într-un astfel de caz, băncile ar trebui să transmită creditul de reducere a ratelor dobânzii către consumatori. Se face prin revizuirea ratei dobânzii percepute la împrumuturi. Acest lucru duce la o scădere a veniturilor din dobânzi ale băncii. Pentru a compensa scăderea veniturilor băncilor, creșteți ușor comisioanele percepute pentru tranzacțiile care constituie venitul fără dobândă.

- La fel, atunci când economia trece prin inflație, pentru a controla creșterea prețurilor, banca federală crește rata dobânzii pentru a crește costul împrumuturilor. Acest lucru are ca rezultat o creștere a veniturilor din dobânzi.

- Cu toate acestea, veniturile fără dobândă scad, deoarece consumatorul evită să împrumute banii la costul mai mare al fondurilor, ceea ce duce la o scădere a modificărilor de inițiere a împrumutului, a cheltuielilor pentru serviciile de împrumut, a plăților de întârziere etc.

Concluzie

Venitul fără dobânzi este generat din activități non-core ale instituțiilor bancare și financiare. Acesta joacă un rol vital în venitul total global al băncilor. În majoritatea cazurilor, venitul fără dobânzi este afectat de amploarea veniturilor din dobânzi.