Ce este metoda de interes eficient?

Metoda dobânzii efective este utilizată pentru alocarea cheltuielilor cu dobânzile pe durata de viață a instrumentelor financiare cu ajutorul ratei standard și a ratei de piață a unui instrument financiar, cu scopul de a atinge valoarea nominală a instrumentului care este vândut fie la reducere, fie la primă prin acumularea și amortizarea cheltuielilor cu dobânzile la valoarea contabilă a instrumentului financiar pe o bază sistematică și, respectiv, consecventă.

Atunci când rata de piață este mai mare decât rata cuponului, obligațiunile de obligațiuni sunt vândute cu o reducere, întrucât un cumpărător este dispus să plătească un preț mai mic decât prețul de piață pentru obligațiune. Atunci când rata de piață este mai mică decât rata cuponului, obligațiunile de obligațiuni sunt vândute la o primă. Într-o situație ideală, rata cuponului se potrivește exact cu rata pieței înseamnă că obligațiunea este emisă la valoarea nominală.

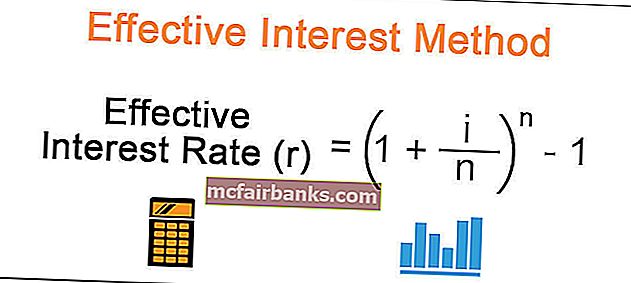

Formula metodei de interes eficient

Formula pentru calcularea metodei dobânzii efective este următoarea,

Rata dobânzii efective (r) = (1 + i / n) ^ n - 1Unde,

i = rata dobânzii (rata cuponului), n = numărul de perioade pe an. Dacă dobânda este plătită semestrial, atunci un număr de ani ar trebui împărțit la 2.

Exemple de metode de interes eficient

Mai jos sunt exemple pentru calcularea metodei dobânzii efective -

Puteți descărca acest șablon Excel pentru metoda de interes eficient aici - Șablon Excel pentru metoda de interes eficient

Exemplul nr. 1 - Obligațiuni / obligațiuni emise la reducere

Un instrument financiar emis la reducere înseamnă că un cumpărător a plătit o valoare mai mică decât valoarea nominală a instrumentului financiar. Într-un astfel de scenariu, diferența dintre suma plătită și valoarea contabilă a obligațiunii este o reducere și se amortizează pe durata de viață a obligațiunii. Fiecare instrument financiar poartă o rată a dobânzii care se numește o rată a cuponului plătită anual, semestrial titularului obligațiunii.

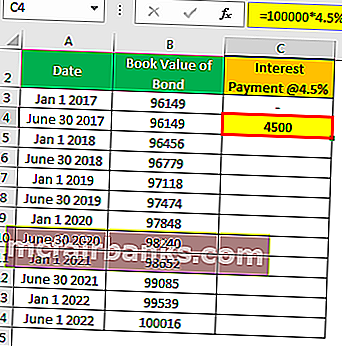

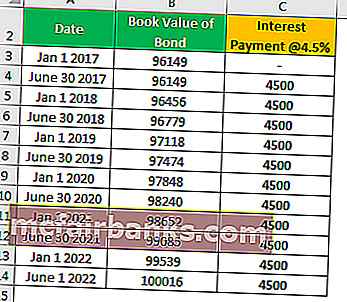

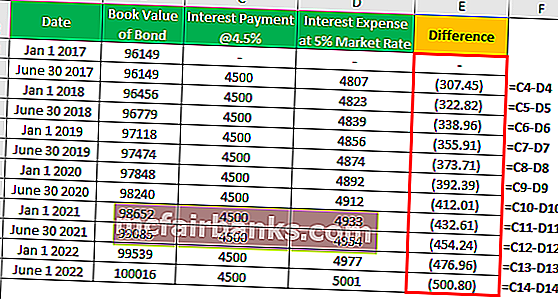

Diferența dintre cupon / dobândă plătită și reducere amortizată este o creștere a valorii obligațiunilor. La scadență, purtarea unei valori a unei obligațiuni va ajunge la valoarea nominală a obligațiunii și va fi plătită titularului obligațiunii. Să presupunem că obligațiunea pe 5 ani de 100.000 USD este emisă cu un cupon semestrial de 9% pe o piață de 10% 96.149 USD în 17 ianuarie cu plata dobânzilor în iunie și ianuarie.

Soluţie

Calculul plății dobânzii

- = 100000 * 4,5%

- = 4500

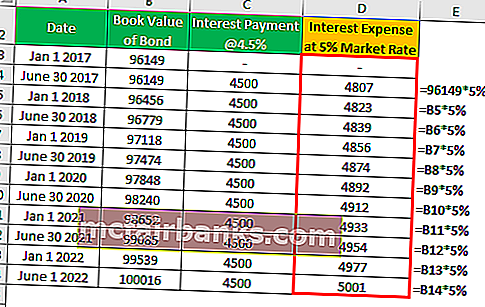

Calculul cheltuielilor cu dobânzile

Diferența va fi după cum urmează -

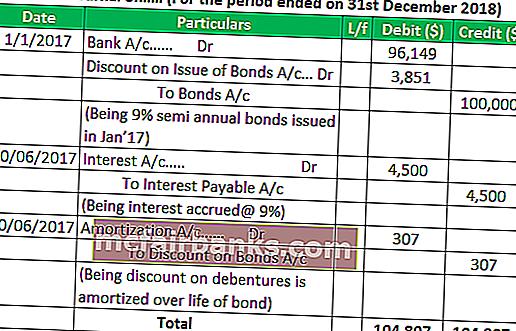

Intrări contabile pentru obligațiunile emise cu reducere

Intrări similare vor fi trecute în fiecare an. La scadența obligațiunii, A / c va fi debitat, iar banca A / c va fi creditată cu 100.000 $.

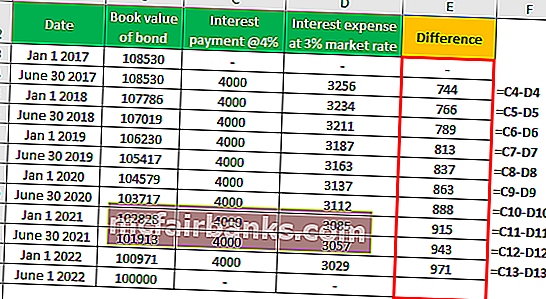

Exemplul nr. 2 - Obligațiuni / obligațiuni emise la Premium

Un instrument financiar emis la prima înseamnă că un cumpărător a plătit mai mult decât valoarea nominală a instrumentelor financiare. Într-un astfel de scenariu, diferența dintre suma plătită și valoarea contabilă a unei obligațiuni este premium și se amortizează pe durata de viață a obligațiunii. Fiecare instrument financiar poartă o rată a dobânzii care se numește o rată a cuponului plătită anual, semestrial titularului obligațiunii.

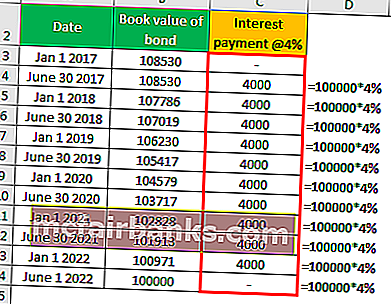

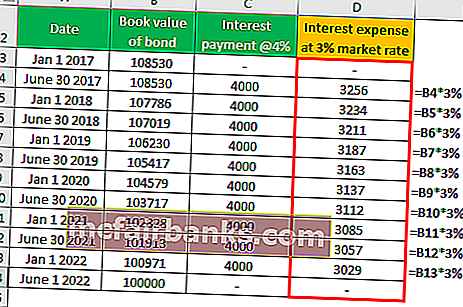

Diferența dintre cupon / dobândă plătită și prima amortizată este amortizarea până la contabilizarea valorii unei obligațiuni. La scadență, valoarea contabilă a obligațiunii va atinge valoarea nominală a obligațiunii și este plătită titularului obligațiunii. Să presupunem că obligațiunea pe 5 ani de 100.000 USD este emisă cu un cupon semestrial de 6% pe o piață de 8% 108.530 USD în 17 ianuarie cu plata dobânzilor în iunie și ianuarie.

Soluţie

Calculul plății dobânzii

Calculul cheltuielilor cu dobânzile

Diferența va fi după cum urmează -

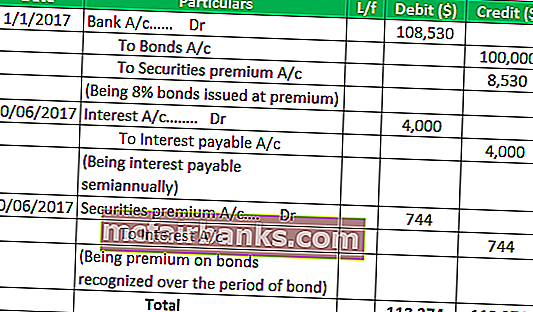

Intrări contabile pentru obligațiunile emise la o primă

Intrări similare vor fi trecute în fiecare an. La scadența obligațiunii, A / c va fi debitat, iar banca A / c va fi creditată cu 100.000 $.

Exemplul nr. 3 - Obligațiuni / obligațiuni emise la alin

Un instrument financiar emis la egalitate înseamnă că cumpărătorul a plătit valoarea exactă pentru instrumentele financiare. Într-un astfel de scenariu, rata cuponului este egală cu rata pieței. Deoarece contabilitatea valorii obligațiunii este exact egală cu valoarea nominală a obligațiunii, metoda dobânzii efective nu se aplică. Înscrierile obișnuite din jurnal vor fi transmise la emiterea de obligațiuni, acumularea și plata dobânzilor, plata sumei principale la scadență.

Aplicații practice ale metodei de interes eficient

- Obligațiuni / obligațiuni emise la reducere și primă.

- Calculul valorii actuale a depozitelor de garanție conform IFRS.

- Calculul valorii actuale a plăților minime de leasing în cadrul acordurilor de leasing.

Avantaje

- Fără taxe brute sau venituri în contul de profit și pierdere. Reducerile și primele sunt distribuite pe durata de viață a obligațiunii.

- În această metodă se utilizează practici contabile mai bune, cum ar fi conceptul de potrivire

- Impactul viitor asupra contului de profit și pierdere este cunoscut cu mult timp în avans, ceea ce ajută la realizarea unui buget mai exact al cheltuielilor cu dobânzile.

Dezavantaje

- O metodă este mai complexă decât metoda liniară de amortizare.

- Nu este util pentru contabilitatea amortizării.

Concluzie

Pe baza discuției de mai sus, putem concluziona că metoda dobânzii efective este un mod mai precis de calcul al cheltuielilor cu dobânzile decât alte metode. Deși metoda dobânzii efective are unele limitări, conceptul contabil, precum conceptul de potrivire, este clar urmat în această metodă.