Distribuiți semnificația Swap

Schimbul de acțiuni este acela că este un mecanism prin care un activ bazat pe capitaluri proprii este schimbat cu un alt activ bazat pe capital propriu bazat pe un raport de schimb în circumstanțele fuziunilor, achizițiilor sau preluărilor.

Cum funcționează Share Swap?

În timpul fuziunilor și achizițiilor, o firmă plătește pentru achiziția firmei țintă pe piața deschisă prin emiterea de acțiuni proprii acționarilor companiei țintă.

Noile acțiuni sunt emise pe baza unui mecanism de conversie care se bazează pe următorii parametri importanți.

- Valoarea de piață actuală a firmei țintă

- Valoarea de piață actuală a firmei emitente

- Prima pe care firma emitentă vrea să o acorde acțiunilor firmei țintă pe baza perspectivelor de creștere

- O dată de limită predefinită, deoarece prețul acțiunii este un preț dinamic care se schimbă în fiecare moment pe piață pe baza percepției cumpărătorilor și a vânzătorului asupra prețului de piață predominant.

Exemplu de tranzacționare de schimb de acțiuni

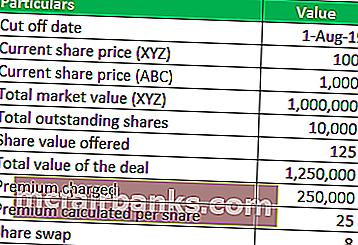

Să luăm în considerare achiziția unei firme IT majore ABC. Are o mare cotă de piață în SUA, dar o prezență neglijabilă pe piețele europene. Firma caută o creștere anorganică și are în vedere achiziționarea firmei XYZ, care are o bună prezență pe piață pe piețele europene. ABC își poate folosi rezervele uriașe de numerar pentru a achiziționa XYZ sau poate intra într-o tranzacție de swap de acțiuni oferind o afacere acționarilor săi pe piața deschisă.

Dar, înainte de finalizarea tranzacției, firma trebuie să aibă grijă de anumiți parametri, cum ar fi valoarea de piață actuală, prețul curent al acțiunilor și data limită. Luați în considerare următorul tabel. Toate prețurile sunt exprimate în lire sterline .

După cum sa menționat anterior, firma are două opțiuni pentru acționarii firmei țintă. Aceștia își pot arunca acțiunile pe piața deschisă pentru 125 USD la o primă de 25 USD. A doua opțiune este ca acționarii să își poată schimba acțiunile în proporție de 1: 8.

Avantaje

- Cel mai mare avantaj al swap-ului de acțiuni este că limitează tranzacțiile în numerar. Chiar și companiilor bogate în numerar le este greu să aloce o grămadă mare de numerar pentru a efectua tranzacțiile pentru fuziuni și achiziții. Prin urmare, un mecanism de tranzacționare fără numerar de swap de acțiuni ajută firmele să elimine necesitatea de a efectua tranzacții pe bază de numerar. Acest lucru îi ajută, la rândul său, să economisească costurile împrumuturilor și, de asemenea, să elimine orice costuri de oportunitate. Pentru firmele care nu beneficiază de numerar, este un avantaj, deoarece le ajută să utilizeze valoarea actuală de piață a activelor lor pentru a realiza astfel de tranzacții.

- Mecanismul de swap pe acțiuni atrage mai puține obligații fiscale, iar firma nou-înființată se poate salva de controlul autorităților de reglementare care adesea urmăresc aceste tranzacții foarte atent. De fapt, uneori noua structură a societății este mult mai puțin răspunzătoare de impozitare, ajutând firma achizitoare să beneficieze de impozite mici. Un factor important în acest sens este că o astfel de tranzacție este doar un schimb de capitaluri proprii. Prin urmare, autoritățile de reglementare din punct de vedere tehnic nu le pot clasifica drept tranzacții cu răspundere fiscală.

- În termeni contabili, firma cu noua sa structură poate beneficia de fondul comercial creat. Poate beneficia de guvern. deoarece va angaja mai mulți oameni acum, poate obține o primă mai bună de la clienții săi și poate negocia mai bine cu furnizorii din cauza cotei de piață crescute.

Dezavantaje

- Există un schimb de capitaluri proprii în swap de acțiuni - aka tranzacții fără numerar. Atunci când mâinile bursierului de capitaluri proprii, promotorii, proprietarii sau acționarii mari ar putea fi nevoiți să-și dilueze participația, ducând la diluarea puterii în structura entității nou formată.

- După cum sa menționat mai devreme, datorită schimbului de capitaluri proprii, părțile interesate dețin mai puțin asupra companiei. Acest lucru ar putea duce la mai puține profituri pentru acționari. Pentru conducere, aceasta poate duce la mai multe întârzieri în executarea deciziilor, deoarece există noi părți al căror consimțământ a devenit cu atât mai important acum. De fapt, în anumite scenarii, noua structură a firmei poate deveni ea însăși predispusă la preluări și achiziții ostile.

Limitări

- Ajutând la preluări ostile, un schimb de acțiuni poate fi un coșmar pentru conducerea firmei țintă. Acestea pot fi achiziționate oricând dacă dețin mai ușor conducerea firmei. Astfel, economiștii critică adesea schimbul de acțiuni pentru că sunt prietenoși cu capitalismul și favorizează bogații.

- Schimbul de acțiuni are un risc inerent de sinergie. Ce se întâmplă dacă entitatea nou creată este prea mare pentru a se susține sau a participa reciproc la cota de piață sau pentru a duce la nemulțumirea forței de muncă din cauza culturilor de muncă contrastante. Un astfel de scenariu poate duce la rezultate dezastruoase.

Puncte importante de reținut

- Acordul de swap de acțiuni are cea mai mare aplicație în cadrul fuziunilor și achizițiilor. Vă ajută activele (capitalul propriu) să cumpere firma țintă folosind capitalul propriu ca monedă, eliminând orice cost de transport sau risc de tranzacții pe bază de numerar.

- Mecanismul funcționează într-un mod în care compania achizitoare oferă un acord acționarilor firmei țintă pentru a-și vărsa acțiunile în schimbul acțiunilor noi emise de firma achizitoare

- Cel mai adesea, este o poziție foarte avantajoasă pentru acționarii firmei țintă, deoarece primesc o primă. Pentru acționarii firmei dobânditoare, aceasta duce la diluarea valorii intrinseci a acțiunii pe termen scurt

- Cel mai adesea ignorat, dar în mod egal, cel mai important este riscul de sinergie care este inerent tranzacției de schimb de acțiuni. Acest lucru este împărțit de acționarii ambelor firme.

Concluzie

Pentru companiile bogate în numerar, schimbul de acțiuni poate fi un mecanism de preluare ostilă pentru firmele țintă care sunt atractive datorită capacității lor de a face profit și a oportunităților de creștere prognozate, dar managementul lor nu dorește să extindă afacerea. Acționarii acestor firme vor fi mai mult decât interesați să își vândă acțiunile către firma cumpărătoare pe piața deschisă. Astfel, swap-ul de acțiuni oferă un mecanism extrem de extins pentru a schimba managementul avers de risc cu un management orientat spre creștere, agresiv și favorabil pieței.