Ce sunt restante acțiunile diluate?

Acțiunile diluate pot fi definite ca numărul total de acțiuni pe care compania le are la momentul respectiv, care pot fi convertite în acțiune normală de către deținătorii (obligațiuni convertibile, acțiuni preferențiale convertibile, opțiuni pe acțiuni ale angajaților). Se face prin exercitarea dreptului disponibil cu acestea cu privire la conversia acestor acțiuni în acțiuni normale.

- Ori de câte ori aceste părți convertibile se transformă în acțiuni, aceasta reduce câștigul pe acțiune al unei companii.

- Aceasta va avea ca rezultat o scădere a procentului de acționariat al acționarilor restanți existenți ai companiei.

Componente ale acțiunilor complet diluate Remarcabile

Există componente specifice în companii care au opțiunea de a converti în capitalurile proprii. Cele mai frecvente sunt Obligațiunile convertibile, acțiunile preferate convertibile și opțiunile pe acțiuni ale angajaților unei companii.

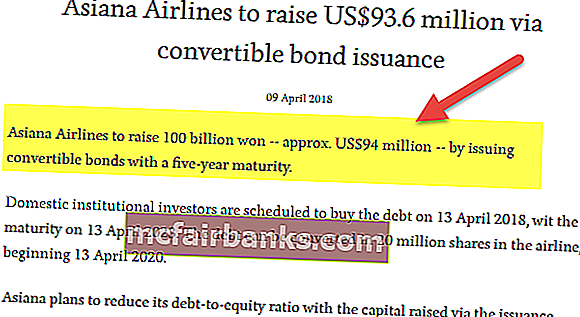

# 1 - Obligațiuni convertibile

sursa: aviator.aero

Acestea sunt instrumente de datorie pe care compania le emite pentru a strânge capital pentru companie. Anumite Obligațiuni sunt obligațiuni convertibile, deși majoritatea obligațiunilor sunt obligațiuni neconvertibile. Obligațiunile convertibile au opțiunea de a fi convertite în capitaluri proprii. Odată convertite, acestea vor dilua tiparul de acționariat existent prin reducerea procentului de deținere înainte de diluarea obligațiunilor convertibile.

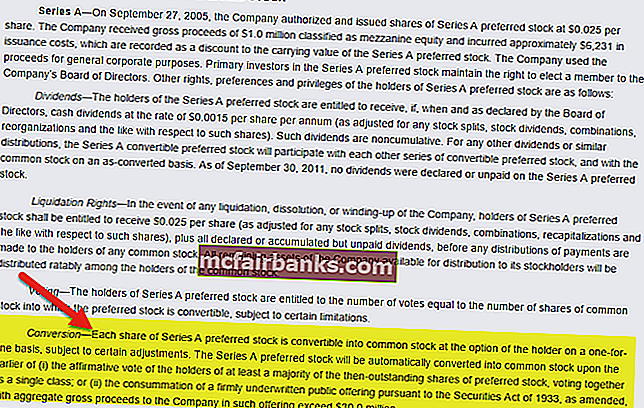

# 2 - Acțiuni preferențiale convertibile

sursa: Yelp

Acțiunile preferențiale au caracteristicile atât ale datoriei, cât și ale capitalului propriu. Primește câteva cupoane fixe, cum ar fi datoria și are o creanță asupra aprecierii capitalului, la fel ca capitalul propriu. Anumite acțiuni preferențiale sunt acțiuni preferențiale convertibile. Au opțiunea de a fi convertite în capitaluri proprii. Odată convertite, acestea vor dilua tiparul de participație existent prin reducerea procentului de deținere înainte de diluarea acțiunilor preferențiale.

# 3 - Opțiuni pe acțiuni și garanții pentru angajați

Companiile oferă angajaților lor opțiunea de stoc, care acționează ca o compensație pentru angajați. Angajații au opțiunea de a o exercita la un moment dat și la un preț dat. Odată convertite, acestea vor dilua tiparul de participație existent prin reducerea procentului de deținere înainte de diluarea opțiunilor pe acțiuni convertibile.

Aruncați o privire la acest tabel de opțiuni din Colgate 2014 10K. Acest tabel oferă detalii despre opțiunile de acțiuni excepționale ale Colgate, împreună cu prețul său mediu de exercițiu ponderat.

sursă: Colgate 10K Filing

Exemplu de acțiuni complet diluate

Să presupunem un exemplu pentru a vedea cum aceste acțiuni au ca rezultat o scădere a procentului de deținere de acțiuni înainte de emiterea unor astfel de acțiuni. Să presupunem că compania are 10.000 de acțiuni în circulație emise către 100 de acționari.

Deci, în acest caz, fiecare acționar va deține 1% acțiuni restante de capital proprii ale companiei. Să presupunem că combinația de datorii convertibile, acțiuni preferențiale convertibile și opțiuni de capitaluri proprii adaugă 3000 de acțiuni în cont. Ponderea acționarilor individuali deținută în acțiunile de capital ale companiei va scădea la 0,8% din numărul anterior de 1%.

Exemplu de Colgate

Până acum, am ajuns să știm că acestea sunt, în general, două tipuri de acționariat într-o companie. Una dintre ele este acțiunile de bază care nu iau în considerare efectul elementelor convertibile, iar cealaltă este EPS diluat, care explică impactul elementelor convertibile. Este obligatoriu din partea autorităților de reglementare din țări să raporteze atât câștigurile de bază pe acțiune, cât și câștigurile pe acțiune diluate. Fostul este venitul net după numărul de acțiuni restante de bază, iar acesta din urmă este venitul net pe acțiuni restante diluate.

Acțiunile ordinare ale Colgate au fost de 930,8, iar efectul diluării datorat opțiunilor pe acțiuni și unităților de acțiuni restricționate este de 9,1 milioane. Prin urmare, cota complet diluată se ridică la 939,9 milioane.

Avantaje

- Opțiunile pe acțiuni ale angajaților care au ca rezultat EPS diluat ajută compania să păstreze un angajat performant, ceea ce acționează ca o compensație și motivație pentru angajat.

- Atunci când o obligațiune convertibilă se transformă în acțiuni, uneori, reduce sarcina de levier pentru companie.

- Când o obligațiune convertibilă se transformă în acțiuni, uneori, aceasta reduce costul capitalului pentru companie, deoarece costul datoriei este în general mai mic decât costul capitalului propriu.

Dezavantaje

- Aceasta va avea ca rezultat o scădere a procentului de acționariat al acționarilor restanți existenți ai companiei.

- Reduce câștigul pe acțiune al unei companii care are ca efect reducerea evaluării companiei.

- Uneori opțiunile sunt convertite în acțiuni la un preț foarte mic datorită acordului prestabilit; acest lucru reduce câștigurile pe acțiune.

- Când o obligațiune convertibilă se transformă în acțiuni, uneori crește costul capitalului pentru companie, deoarece costul datoriei poate fi mai mare decât costul capitalului propriu în unele situații adverse.

Limitări

- Numărul de acțiuni diluate remarcabile și câștigurile pe acțiune diluate raportează numai companiile publice și nu companiile private.

- Câștigurile pe acțiune diluate sunt numărul cel mai conservator, care ia în considerare cel mai prost scenariu posibil.

- Dintre cele două EPS de bază și diluate, investitorii se vor uita întotdeauna la numărul EPS diluat. Acesta reflectă adevărata valoare ca bază pe presupunerea că toate valorile mobiliare dilutive se convertesc, ceea ce nu se întâmplă de cele mai multe ori.

Puncte importante

- Este obligatoriu ca toate companiile listate public să raporteze numărul diluat de acțiuni și, de asemenea, câștigurile pe acțiune diluate.

- Presupune cel mai rău caz posibil și este numărul mai conservator.

- Investitorii iau întotdeauna în considerare câștigurile pe acțiune diluate, nu câștigurile de bază pe acțiune, deși, de cele mai multe ori, EPS de bază oferă o adevărată reflecție.

Concluzie

Companiile publice sunt mandatate să raporteze atât numărul de bază, cât și numărul diluat de acțiuni. Dintre cele două EPS de bază și diluate, investitorii se vor uita întotdeauna la numărul EPS diluat. Deși diluat, EPS nu reflectă adevărata valoare, deoarece presupune că toate valorile mobiliare dilutive vor fi convertite, ceea ce nu se întâmplă de cele mai multe ori.