Exemple de cost al mărfurilor vândute (COGS)

Costurile bunurilor vândute sunt acele costuri care sunt direct legate de producția de bunuri și servicii. Aceste costuri sunt denumite și costul vânzărilor sau costul serviciilor și joacă un rol foarte important în procesul decizional. Exemplele de cost al bunurilor vândute includ costul materialelor, prețurile bunurilor achiziționate pentru revânzare ulterioară și costul distribuției etc.

Top 3 exemple de cost al mărfurilor vândute (COGS)

Puteți descărca acest șablon Excel pentru costul mărfurilor vândute aici - Șablon Excel pentru costul mărfurilor vânduteExemplul nr. 1

Compania ABC Ltd. are următoarele detalii pentru înregistrarea inventarului pentru anul calendaristic care se încheie la 31 decembrie 2018.

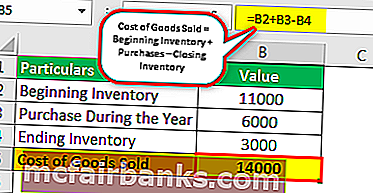

Inventarul la începutul anului calendaristic înregistrat la 1 ianuarie 2018 este de 11.000 USD, iar inventarul la sfârșitul anului calendaristic înregistrat la 31 decembrie 2018 este de 3.000 USD. În timpul anului calendaristic, compania face achiziții de 6.000 USD. Calculați costul bunurilor vândute în cursul anului calendaristic care se încheie la 31 decembrie 2018.

Soluţie

Folosind detaliile de mai sus, COGS va fi calculat pentru anul care se încheie la 31 decembrie 2018, pentru compania ABC Ltd.

Calculul costului bunurilor vândute este după cum urmează -

Formula costului mărfurilor vândute = Inventarul inițial + Achiziții - Inventarul final.

Costul mărfurilor vândute = 11.000 $ + 6.000 $ - 3.000 $

Costul mărfurilor vândute = 14.000 USD

Analiză

Astfel, în cazul de față, costul bunurilor vândute de compania ABC Ltd. pentru anul care se încheie la 31 decembrie 2018 este de 14.000 USD. Acest număr este vital pentru companie, deoarece va ajuta compania să ia o decizie mai bună. De exemplu, să presupunem că același material este disponibil la o rată mai bună pe piață. Aici, compania va compara prețurile și va alege costuri reduse cu aceeași calitate a produsului.

Împreună cu evaluarea costului și a profiturilor, costul bunurilor vândute va ajuta, de asemenea, compania în planificarea achizițiilor pentru anul următor, deoarece compania va afla că din inventarul și achizițiile inițiale ceea ce este lăsat ca inventar final pentru anul următor.

Exemplul nr. 2

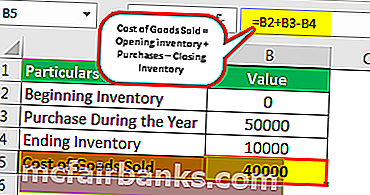

La începutul anului calendaristic, 2018, compania XYZ Ltd și-a început operațiunile de cumpărare și vânzare a bateriilor pe piață. A efectuat achiziții în valoare de 50.000 USD în această perioadă. Până la sfârșitul anului, avea bunuri în valoare de 10.000 USD ca inventar de închidere. Calculați costul bunurilor vândute de companie pentru anul care se încheie.

Soluție: În prezentul exemplu, detaliile date sunt după cum urmează:

- Achiziții în cursul anului: 50.000 USD

- Inventar de închidere: 10.000 USD

Calculul costului mărfurilor vândute -

Costul mărfurilor vândute = Inventar de deschidere + Achiziții - Inventar de închidere

Costul mărfurilor vândute = 0 $ + 50.000 $ - 10.000 $

Costul mărfurilor vândute = 40.000 USD

În acest caz, deoarece operațiunile au fost începute numai în cursul anului curent, deci nu va exista un inventar de deschidere al companiei. Astfel, același lucru va fi luat ca zero la calcularea costului bunurilor vândute.

Exemplul nr. 3

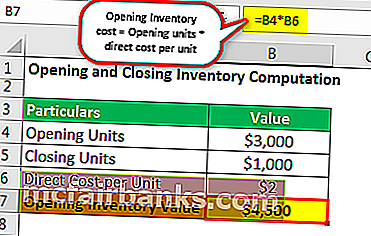

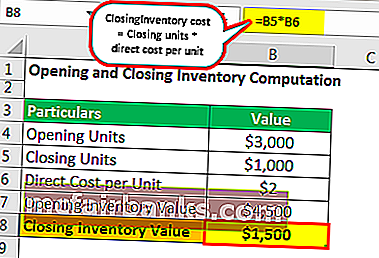

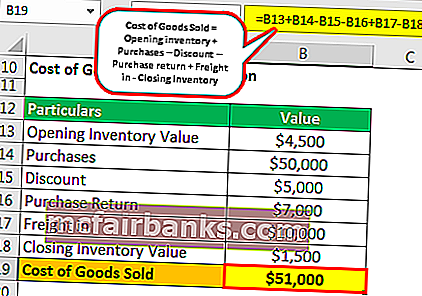

Compania ABC Ltd. produce și vinde cookie-uri. Costul direct al fabricării unui pachet de cookie-uri ajunge la 1,5 USD pe unitate. Inventarul de deschidere al cookie-urilor este de 3.000 de unități. În cursul anului, a efectuat achiziții în valoare de 50.000 USD și a primit o reducere de 5.000 USD și a suportat 10.000 USD ca transport de cheltuieli. Din totalul achizițiilor, achizițiile în valoare de 7.000 USD au fost returnate petrecerii. La sfârșitul anului, avea 1.000 de unități ca inventar de închidere. Calculați costul bunurilor vândute.

Soluţie

Calculul costului de inventar de deschidere va fi după cum urmează-

- Costul inventarului de deschidere = Unități de deschidere * costul direct pe unitate

- Costul inventarului de deschidere = 3.000 * 1,5 USD = 4.500 USD

Calculul costului de închidere a inventarului va fi după cum urmează:

- Costul inventarului de închidere = Unitățile de închidere * costul direct pe unitate

- Cost de închidere a inventarului = 1.000 * 1,5 USD = 1.500 USD

Calculul costului mărfurilor vândute

- Costul mărfurilor vândute = Inventar de deschidere + Achiziții - Reducere - Returnare achiziție + Transport în - Inventar de închidere

- Costul mărfurilor vândute = 4.500 $ + 50.000 $ - 5.000 $ - 7.000 $ + 10.000 $ - 1.500 $

- Costul mărfurilor vândute = 51.000 USD

Analiză : Costul bunurilor vândute de companie este de 51.000 USD. Returnarea și indemnizațiile sunt deduse la calcularea costului bunurilor vândute pe măsură ce sunt returnate clienților. Reducerea primită scade costul de cumpărare, deci redus din costul bunurilor vândute. Transportul de marfă reprezintă cheltuielile directe suportate pentru achiziționarea materialului și astfel adăugate în timpul calculării costului bunurilor vândute.

Concluzie

Termenul contabil, care este utilizat pentru descrierea cheltuielilor suportate fie pentru crearea bunurilor, fie pentru obținerea bunurilor pentru a le vinde, este cunoscut sub numele de costul bunurilor vândute. Include doar costurile directe. Companiile care se ocupă de vânzarea produselor pot enumera doar costul bunurilor vândute în declarația lor de venit. La calcularea costului bunurilor vândute, ar trebui inclus doar inventarul care este vândut în cursul perioadei contabile curente.

Costul bunurilor vândute este prezentat în situația veniturilor. Ar trebui luată ca o cheltuială în timpul analizei acelei perioade contabile. Atunci când costul mărfurilor este scăzut din venitul total, atunci rezultatele vor fi profitul brut. Costul bunurilor vândute este egalat cu veniturile obținute din vânzarea bunurilor, luând astfel în considerare principiul de potrivire a contabilității. În timp ce se calculează costul bunurilor vândute, metodele de inventar utilizate de companie pentru evaluarea inventarului ar trebui să fie luate în considerare, deoarece poate da costul diferit al bunurilor vândute pentru companiile identice.